独学で学ぶFP2級|金融資産運用編(4)

tadanori

Aruの雑記(Aruaru0)

FP2級の学習(独学)に役立つ無料テキスト(教科書)を作成しました。このテキストはFP2級試験の幅広い範囲を網羅しており、効果的な学習の参考資料として活用できます。ぜひ、FP2級合格のために役立ててください。また、記事には、独自の試験対策コメントも入れていますので参考にしてください。

FP2級試験範囲を順に進めていきます。この記事では以下を取り上げます。

日本は、国民皆保険制度となっており、健康保険、国民健康保険、後期高齢者医療保険のいずれかに加入する義務がある

健康保険の対象者は、企業などの法人、適用事務所で働く75歳未満の役員・従業員。また、被扶養者も対象に含まれる

以下の条件を満たす場合、短期労働者(パートタイマーなど)でも健康保険適用(被保険者)になる

または、以下の全てを満たすもの

パートの健康保険適用条件は、裏を返せば被扶養者から外れる条件でもあります。

被扶養者については、同居する3等親以内の親族で、以下の条件を満たした場合になる

もし、俗に言われる「130万円の壁」を知っていれば、これが130万円の壁と覚えたら忘れにくいです。

130万円の年収制限を一時的に超えた場合でも、申請することで連続2回まで被扶養者のままでいることが可能です

| 運営者 | 被保険者 |

| 全国健康保険協会(協会けんぽ) | 主に中小企業の従業員 |

| 健康保険組合(組合健保) | 主に大企業の従業員 |

試験対策としては、健康保険は2種類あって、協会けんぽと組合健保ということを覚えておきましょう。

保険料は標準月額報酬と標準賞与報酬に一定の保険料率を乗じて計算

標準月額報酬は、通常は4、5、6月の給与を平均した額となる

標準月額報酬は、1から50までの等級があります。1等級が58,000円で、50等級が1,390,000円。なお、厚生年金にも標準月額報酬が使われますが、こちらは1等級(88,000円)から32等級(650,000円)

厚生年金と健康保険の標準月額報酬の等級数が違うことは覚えておきましょう。各等級の保険料は変化する可能性もあるので、都度確認すれば良いです。

なお、保険料の負担は以下のとおり

| 運営者 | 保険料 |

| 全国健康保険協会(協会けんぽ) | 労使折半 |

| 健康保険組合(組合健保) | 各組合で定める。ただし、事業者負担は2分の1以上 |

試験対策として、労使折半の方は必ず覚えておきましょう。

療養の給付

業務外の病気やケガに対して給付されます。自己負担は原則3割

業務中のケガは労災保険がカバーします。

ただし、以下の場合は異なる

| 自己負担割合 | |

| 小学校入学前 | 2割 |

| 70歳以上75歳未満 | 2割(ただし、現役並み所得者は3割) |

試験対策として、原則3割、その他2割、70歳以上でも所得が大きければ3割という数字はおさえておきましょう。

高額療養費

1ヶ月の自己負担額が一定額を超えた場合に、超過額が高額療養費として支給される(払戻される)。なお、事前に保険者から限度額適用認定証の交付を受けていれば、立替不要で支払いが自己負担限度額までになる

なお、食事代や差額ベッド代などは高額療養費の対象外

自己負担限度額は、所得により区分されている

区分ウ(標準報酬月額28万~50万円の方)の

80,100円 +(総医療費-267,000円)*1%

を覚えておくと良いと思います。

数式の意味:267,000円の3割が80,100円です。総医療費から3割負担分になる部分(267,000円分)を引いて、これを超えた医療費負担が1%になると考えればOKです。意味を理解すると頭に入りやすいです。

傷病手当金

仕事を連続して3日以上休業した場合に、休業4日目から支給されます。一日あたりの支給額は、直近12ヶ月の標準月額報酬日額の3分の2です。最長支給期間は1年6ヶ月

連続3日休業後、途中に出社が挟まっても支給

支給されるパターン

休休休出休休休休休休 連続3日の休業があるので4日目から支給

123 3日連続しています

支給されないパターン

休休出休出休出休休出 連続3日休業していないので支給されない

12ー1ー1−12ー 3日連続していません

また、同じ疾病で休んだ場合は、支給開始から通算で1年6ヶ月となる

試験対策として、連続3日休業は抑えておきましょう。

支給されるパターンと支給されないパターンも抑えておくと良いです。

出産育児一時金

被保険者または被扶養者が出産すると50万円が一時金で支給される。産科医療補償制度に未加入の医療機関で出産した場合は48万8,000円。原則として病院に直接支払われます(直接支払い制度)

出産手当金

被保険者が出産のために会社を休み、給与が支払われなくなった場合に支給される。金額は標準報酬日額÷30日×(2/3)が原則(支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額÷30日×(2/3))

支給対象は、出産日以前42日と出産の翌日以降56日の合計98日

日数を覚えにくい場合は、出産日前6週間、翌日以降8週間と覚えても良いです。私は、こちらで覚えました。

埋葬料(費)

被保険者が死亡した時に、埋葬を行う人に5万円が支給される

埋葬を行なった家族に支払われる場合は埋葬料、家族がいないときに埋葬を行なった人に支払われる場合が埋葬費となる

退職後も継続して健康保険の被保険者となることが可能

次の条件を満たす場合、申請することで引き続き会社の健康保険の被保険者となることができる

試験対策として、2ヶ月ー20日ー2年と覚えれば良いと聞いていましたが、20日か2週間がわからなくなることがあったので、20日は特に気をつけて覚えましょう。

実際の手続き事例については、以下の記事を参考にしてください

保険者としては、市区町村がなるものと、国民健康保組合がなるものがある

会社員等の健康保険の対象者以外の自営業や定年退職者などが被保険者となる(後期高齢者、生活保護は除く)。国民健康保険の対象となった場合は、対象となった日から14日以内に届出が必要

国民健康保険には、被扶養者の概念はない

保険料は、市区町村や組合によって異なります(最高限度はある)

療養の給付、高額療養費、出産育児一時金、埋葬費があり、自己負担割合は健康保険と同じ。

業務上かどうかに関わらず給付が行われる

試験対策としては、国民健康保険には、疾病手当金と出産手当金がないことでしょうか。

働けない期間の給与を補償する位置付けの給付がないと覚えればOKです。

75歳以上、もしくは障がいを持つ65歳以上の者が後期高齢者医療制度の対象となる

被保険者全員が負担する「均等割額」と、所得に応じて負担する「所得割額」の合計金額。

原則として保険料徴収は年金からの天引き(特別徴収)となる。ただし、年金受給額が年額18万円未満の場合、後期高齢者医療制度の保険料と介護保険料の合計額が年金受給額の2分の1を超える場合は、納付書や口座振替による普通徴収となる。

自己負担割合は、一般所得者は1割、一定上の所得者は2割、現役並みの所得の場合は3割。

試験対策としては、75歳以上、自己負担割合の1割〜3割ということだと思います。

老化や老化を原因とする病気によって介護が必要となった場合に、給付・支給される保険。保険者は市区町村

給付に際しては、市区町村より、要介護認定・要支援認定を受ける必要がある。

申請から30日以内に認定結果が通知される。結果は、申請日に遡って効力を発揮するので、申請日時点からの介護サービスの利用に適用される

なお、特別養護老人ホームの入所は、要介護3からに限定

試験対策としては、第1号と第2号の年齢の違い、受給の基準の違い(第2号は特定疾病の場合のみ)を抑えておくと良いと思います。

1年間(8月〜翌年7月)の医療保険と介護保険における自己負担の合算額が基準額を超えた場合に、負担を軽減(超えた金額を支給)する制度

要介護認定を受けたものが、住宅を介護に適した状態に改修する場合に、20万を上限として給付される(居宅介護住宅改修費)。在宅サービスとへ別枠で利用可能。

労働者の業務災害または通勤災害を対象とした保険

労働者は全員対象となる(日雇やパート、アルバイトなどの雇用形態に関わらず強制加入)

保険者は国

全額事業主負担で、保険料は業種によって異なる。

試験対策として、最低限赤文字の部分は覚えておきましょう。

全ての雇用保険の適用事業場の労働者が対象(法人の役員や個人事業主とその家族は雇用保険の対象外)

非正規労働者の場合、31日以上継続して雇用される見込みがあり、1週間の労働時間が20時間以上であれば対象になる

公共職業安定所(ハローワーク)

使用者と労働者の両方が負担(ただし、雇用安定事業と能力開発事業については全額事業主負担)。保険料率は業種により異なる

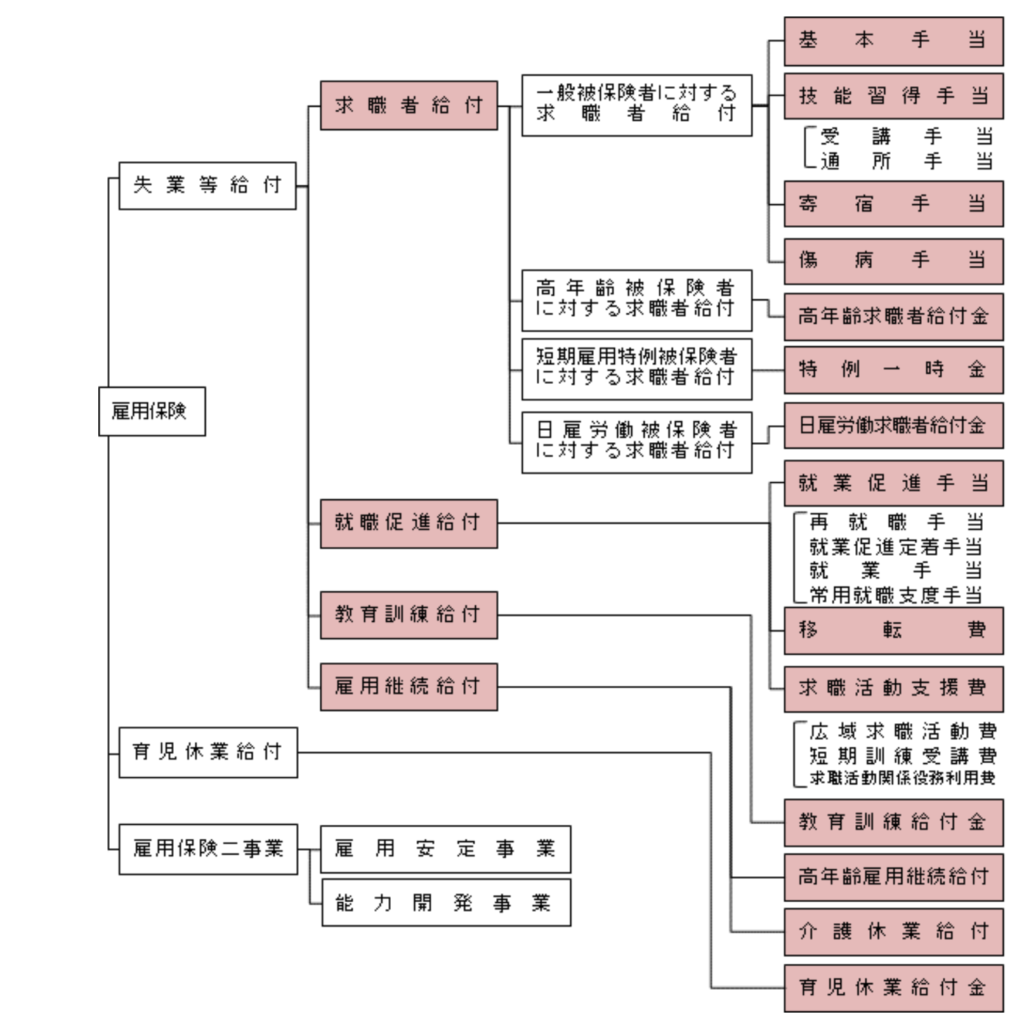

下の図は雇用保険制度の俯瞰図。FP2級では基本手当と高年齢求職者給付、高年齢雇用継続給付と介護休業給付、育児休業給付、教育訓練給付を取り扱う

基本手当は、いわゆる失業保険と呼ばれるもののこと。

原則は離職日の翌日から1年間。ただし、所定給付日数が330日の場合は、離職の日の翌日から1年間+30日。また、病気や怪我で就業できない場合は最大4年まで延長可能。受給期間が過ぎると給付日数が残っていても、それ以降は基本手当は支給されない。

また、最初の7日間は待機期間となり、自己都合退職の場合は1ヶ月の給付制限がある。

実際に求職申し込みを行なった体験記事は以下になります。興味がある方は読んでみてください

雇用保険で受給できる1日あたりの金額を基本手当日額と呼ぶ。

基本手当日額は、賃金日額のおよそ50%~80%(60歳~64歳については45%~80%)

賃金日額は、原則として離職した日の直前6ヶ月間に支払われた賃金(賞与など臨時の賃金及び3ヶ月を超える期間ごとに支払われた賃金は除く。)の合計を180で除して算出した金額

最低額は1,864円で、最高額は離職の日における年齢に応じて上限額が設定されている

基本手当を支給される日数は、年齢、被保険者期間、退職理由などにより異なる

特定受給資格者(倒産や解雇)または一定の特定理由離職者(正当な理由がある)の場合

| 被保険者であった期間 | ||||||

|---|---|---|---|---|---|---|

| 1年未満 | 1年以上 5年未満 | 5年以上 10年未満 | 10年以上 20年未満 | 20年以上 | ||

| 区分 | 30歳未満 | 90日 | 90日 | 120日 | 180日 | ― |

| 30歳以上35歳未満 | 120日 | 180日 | 210日 | 240日 | ||

| 35歳以上45歳未満 | 150日 | 240日 | 270日 | |||

| 45歳以上60歳未満 | 180日 | 240日 | 270日 | 330日 | ||

| 60歳以上65歳未満 | 150日 | 180日 | 210日 | 240日 | ||

自己都合や定年退職の場合

| 被保険者であった期間 | ||||||

|---|---|---|---|---|---|---|

| 1年未満 | 1年以上 5年未満 | 5年以上 10年未満 | 10年以上 20年未満 | 20年以上 | ||

| 区分 | 全年齢 | 90日(※) | 90日 | 120日 | 150日 | |

試験対策としては、それぞれの最大日数(330日と150日)は覚えておきましょう。

本人の住所を管轄するハローワークに離職票を提出し、失業認定を受けて休職手続きを行う。また、4週間に一度失業認定を受ける必要がある。

高年齢雇用継続給付には、「高年齢雇用継続給付金」と「高年齢再就職給付金」がある。

60歳時点の賃金の64%以下に低下した場合は、各月の賃金の10%相当額

60歳時点の賃金の64%超75%未満に低下した場合は、その低下率に応じて、各月の賃金の10%相当額未満の額

原則、満1歳(パパ・ママ育休プラス制度を利用する場合は1年2ヶ月)未満の子を養育する目的で育児休業をとった場合に支給されます。令和4年からは、2回に分けて取得できるようになった

育児休業給付金=休業開始時賃金日額×支給日数×67%(3分の2)

ただし、67%の割合が適用されるのは育休開始から6ヵ月までで、以降の割合は50%となる

健康保険料や厚生年金保険料の支払いは、被保険者・事業主共に免除される

家族を介護するための休業をした被保険者が、介護休業開始前2年間に、11日以上働いた月数が12ヶ月以上ある場合に支給される。家族は配偶者、父母、祖父母、兄弟姉妹、孫、配偶者の父母を指す

休業前の賃金の67%相当額。3回に分けて取得でき、通算で93日間支給される。

ただし、休業期間中に休業前の賃金の80%以上が支払われている場合は支給されない。

65歳以上の高年齢被保険者が離職して「失業の状態」にあるときに支給される。離職の日以前1年間に雇用保険の加入期間が6か月以上あることが条件

雇用保険の被保険者期間が3年以上あるもの(初めて支給を受けようとする場合は、一般教育訓練給付金は1年、専門実践教育訓練給付金は2年)。受講開始時点で被保険者でないものは、離職日の翌日以降から受講開始日までが1年以内、前回の受給から3年以上経過していること。