独学で学ぶFP2級|タックスプランニング(2)

tadanori

Aruの雑記(Aruaru0)

FP2級の学習(独学)に役立つ無料テキスト(教科書)を作成しました。このテキストはFP2級試験の幅広い範囲を網羅しており、効果的な学習の参考資料として活用できます。ぜひ、FP2級合格のために役立ててください。また、記事には、独自の試験対策コメントも入れていますので参考にしてください。

FP2級試験範囲を順に進めていきます。この記事では以下を取り上げます。

相続とは、被相続人(亡くなった人)が死亡時点で保有していた全ての財産・権利・義務を、配偶者や子供などの一定の範囲の親族が受け継ぐことをいう

相続開始日は、「被相続人が死亡した日」。行方不明で生死が不明な場合は、失踪宣告により死亡とみなされて相続が開始する。失踪宣言には、普通失踪と特別失踪の2つがある

普通失踪

通常時に行方不明になった場合の失踪宣告。生死不明となって7年経過した場合に死亡とみなされる

特別失踪

難破や飛行機事故、天災に巻き込まれて行方不明になった場合の失踪宣告。1年以上消息不明の場合死亡とみなされる

なお、相続開始の場所は、死亡時の被相続人の住所地となり、相続税の申告書は住所地の税務署長に提出する。

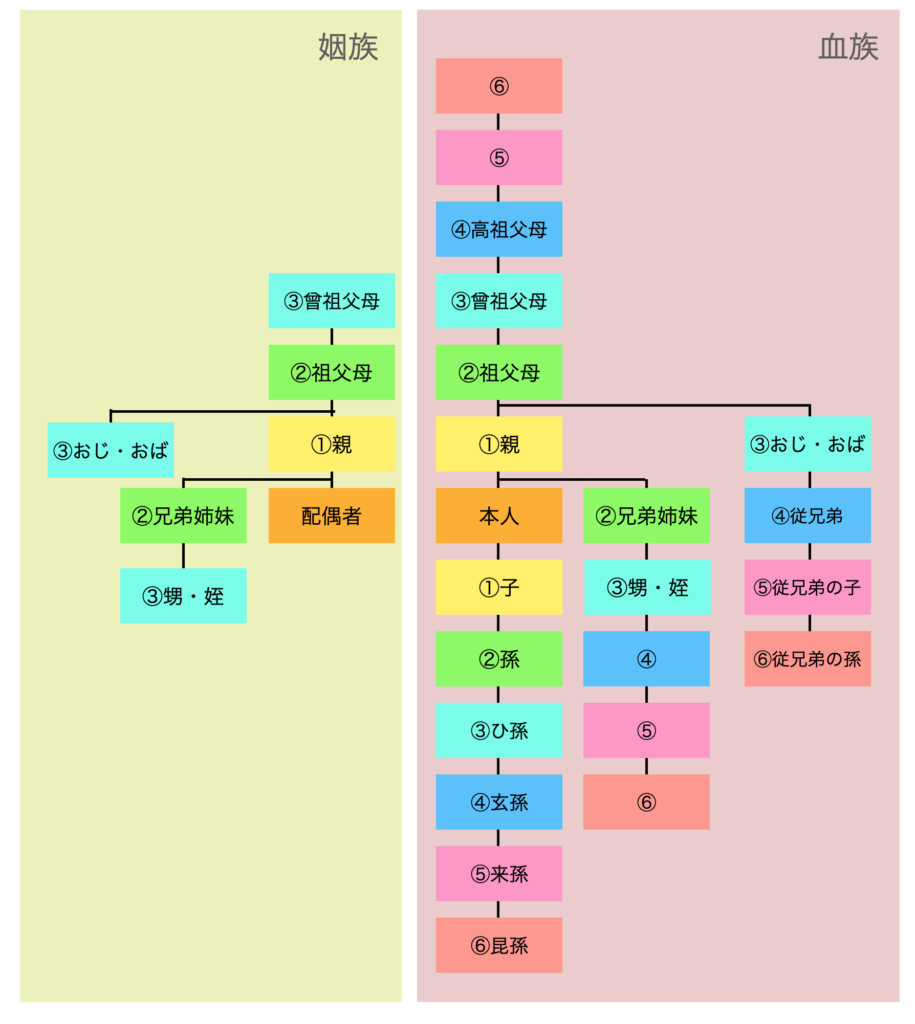

民法上の親族とは、6親等内の血族、配偶者及び3親等内の姻族(下図、一部略)。血族とは血縁関係にある人のことを指し、姻族とは配偶者の血族のことを指す

養子には、普通養子と特別養子がある

民法で定める相続人は法定相続人と呼ばれ、以下の者が該当する。なお、相続には優先順位があり、順位が上の者が相続した場合は、原則として下位の者は相続できない

| 常に相続人となる | 配偶者(正式な婚姻関係のある者) |

| 第1順位 | 子(養子・非嫡出子を含む) |

| 第2順位 | 直系尊属(父母、父母がいなければ祖父母) |

| 第3順位 | 兄弟姉妹 |

なお、相続欠格や相続排除にあたる場合は、法定相続人であっても相続することができない

相続欠格の事由に該当する者は、相続する資格を失う

相続欠格の事由

相続排除は、被相続人を虐待・侮辱していたなど、著しい非行や悪行があった者を家庭裁判所へ申し立て、審判を経て相続権を喪失させること。これが認められるには条件があり、どんな理由でも排除できるわけではない。

なお、排除は取り消すことが可能

相続人となるべきものが存在しない場合は、家庭裁判所が選任した財産管理人が法律に基づいて精算等の手続きを行う。

民法で定められた相続分を法定相続分という。また、遺言等による相続分を指定相続分という

法定相続分は以下の通り。なお、民法上、配偶者は常に相続人となる

| 相続人 | 法定相続分 |

| 配偶者と子 | $$\begin{eqnarray} 配偶者&\ &\frac{1}{2} \\ 子&\ &\frac{1}{2} \end{eqnarray}$$ |

| 配偶者と直系尊属 | $$\begin{eqnarray} 配偶者&\ &\frac{2}{3} \\ 直系尊属&\ &\frac{1}{3} \end{eqnarray}$$ |

| 配偶者と兄弟姉妹 | $$\begin{eqnarray} 配偶者&\ &\frac{3}{4} \\ 兄弟姉妹&\ &\frac{1}{4} \end{eqnarray}$$ |

試験対策としては、私は子・直系尊属・兄弟姉妹→2,3,4と覚えていました。

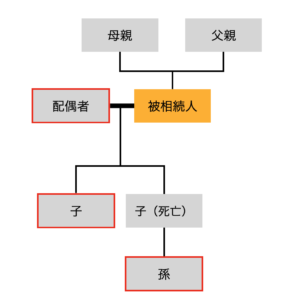

本来相続人となるべき者が、相続開始時に既に死亡している場合、または相続欠格、相続排除で相続権を失っている場合、その者の子が相続人となる。これを代襲相続人という

相続人は、被相続人の財産や債務を相続するかどうか選択することができる

相続の承認には、「単純承認」と「限定承認」がある

単純承認

被相続人の権利・義務・債務を全て受け継ぐ方法。積極財産(プラスになる財産)だけでなく消極財産(借金など)のどちらも相続することになる。

限定承認

積極財産の範囲で消極財産を支払う義務を負う方法。債務が資産より多い場合は、支払う必要はない

特別受益者とは、被相続人から生前贈与によって特別の利益(特別受益)を受けた者のこと。生前贈与があった場合、他の相続人との公平を期すために、相続時に特別受益額を加えたみなし相続財産を基に各人の相続額を計算する

寄与分とは、被相続人の財産の維持や増加に貢献した者、被相続人を非常によく看病・介護した者などがいる場合に、その相続人の相続分に上乗せされる寄与に相当する額のこと

寄与分は相続人のみに認められているため、相続人ではない親族が無償で介護等と行なっても対象とならない

特別寄与料制度は、相続人以外の被相続人の親族が、被相続人対して特別の寄与を行った場合には相続人に対して特別寄与料を請求できる制度

配偶者居住権とは、被相続人の配偶者が、被相続人の所有していた建物に無償で居住することができる権利のこと

配偶者居住権と配偶者短期居住権がある

配偶者居住権

相続開始時に被相続人所有の建物に配偶者が居住していた場合、一定の要件を満たすことで配偶者が賃料の負担なく住み続けることができる権利。原則として、終身で居住建物に住むことができる。

配偶者居住権を相続し登記することで住み続けることが可能。建物の所有権とは区別された居住権であるため、建物を相続する必要はない

配偶者短期居住権

相続開始時に被相続人所有の建物に住んでいた配偶者が遺産分割協議が成立するまでの一定期間、その建物に無償で住むことができる権利。相続が開始すると自動的に配偶者に権利が発生(権利は相続財産には含まれない)

居住権だけが配偶者の相続対象となるので、建物を相続するのに比べて金額が小さくなります。その分、配偶者は現金など生活に必要となるものを相続できるようになります

「夫婦の間で居住用の不動産を贈与したときの配偶者控除」を受けて贈与された居住用不動産等の贈与については、この特例の適用を受けて3年以内に贈与者が死亡した場合でも、2,000万円までは相続税の生前贈与加算の対象にならない

成年後見制度とは、認知症などの理由で判断能力が不十分な人を保護・支援する制度

法定後見制度と任意後見制度がある

法定後見制度

本人の判断能力が不十分となった後に、家庭裁判所により選任された成年後見人(保佐人、補助人)が支援する制度。「後見」「保佐」「補助」の3つの制度があり、本人の判断能力により決まる。

任意後見制度

本人の判断能力が十分あるうちに、あらかじめ後見人となる者を定めておく制度。本人と任意後見人となる者の間で、任意後見契約を締結しておく(公正証書による締結)。判断能力が不十分になった後に、家庭裁判所に申立て。任意後見人は、配偶者や親族だけでなく弁護士などもなることができる(資格不要)

遺産分割協議書には特に書式などはありませんが、相続人全員の署名捺印が必要となります(自署、実印での押印と印鑑証明書が必要)。

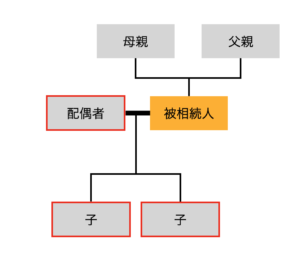

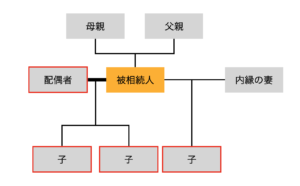

以下、配偶者と子がいる場合の法定相続人のパターンをいくつか示す(赤枠で囲まれた者が法定相続人)

遺言(いごん)とは、死亡後の財産処分などについての意思表示をするもので、遺言者の死亡と同時に効力を発する法律文書(法律行為)

遺言には自筆証書遺言、公正証書遺言、秘密証書遺言がある。それぞれの特徴は以下の通り

なお、証人には相続人(推定相続人)や、その他利害関係者、未成年者はなることができない

検認は、遺言者が死亡し相続が発生した場合に、家庭裁判所が行う手続き

検認は、相続人に対して遺言書の存在と内容を知らせる行為であり、遺言書の偽造・変造を防止するための手続き。遺言書の有効・無効を判断するものではない

なお、封印のある遺言書は、家庭裁判所で相続人等の立ち会いの上で開封する必要がある

遺言者の死後に遺言書を見つけた場合は、開封せずに遅延なく家庭裁判所に提出して検認を受けなければなりません

遺留分とは、相続人に法律上保障された一定割合の相続財産のこと。遺留分を有する者は、遺言などに関係なく、一定の相続財産を請求することが可能

遺留分権利者

配偶者、子(代襲相続人を含む)、直系尊属(父母など)

遺留分の割合

直系尊属のみが相続人(配偶者もいない)場合、財産の3分の1

上記以外の場合は、財産の2分の1

※上記に各自の法定相続分を乗じた割合が相続できる割合となる

試験対策としては、例をあげておきます。例えば、配偶者と子が2人の場合は、遺留分が2分の1、法定相続分が配偶者が2分の1で子がそれぞれ4分の1なので、各人の遺留分は配偶者が4分の1、各々の子が8分の1となります

遺留分侵害額請求権とは、遺言や生前贈与で遺留分が侵害された場合に、慰留分を請求することができる権利。遺留分の侵害を知った日から1年以内、もしくは相続開始から10年以内に請求しなければ権利は消滅する。遺留分の請求は、意思表示するだけで良い(裁判などは不要)

生前贈与に関しては、相続開始前から10年以内の贈与に限定(それ以前は対象とならない)

遺贈とは、遺言により財産を特定の人(相続人以外の第三者でも良い、受遺者と呼ぶ)に一方的に贈与する行為。遺贈による財産は相続税の対象となる。

死因贈与とは、贈与者と受贈者の合意に基づく贈与で、贈与者が死亡した時に贈与の効力が発生する贈与のこと。贈与税ではなく、相続税の対象となる