独学で学ぶFP2級|相続・事業承継(4)

tadanori

Aruの雑記(Aruaru0)

FP2級の学習(独学)に役立つ無料テキスト(教科書)を作成しました。このテキストはFP2級試験の幅広い範囲を網羅しており、効果的な学習の参考資料として活用できます。ぜひ、FP2級合格のために役立ててください。また、記事には、独自の試験対策コメントも入れていますので参考にしてください。

FP2級試験範囲を順に進めていきます。この記事では以下を取り上げます。

民法では、当事者の一方が自己の財産を無償で相手に与える意志を表示し、相手が受託をすることによってその効力を生じるものと定義されている

つまり、贈与者(贈る側)と受贈者(受け取る側)の合意が必要な契約(諾成契約, だくせいけいやく)

贈与契約は、口頭でも成立する。書面と口頭の違いは以下の通り

口頭による贈与契約

贈与契約の履行前であれば、いつでも、どちらからでも取り消し可能

贈与契約の履行後は、取り消し不可

書面による贈与契約

契約成立後は相手方の承諾がなければ撤回できない

夫婦間の贈与契約

第三者の権利を害さなければいつでも一方から取り消し可能

贈与ごとに贈与契約を行う、下記の3種類のいづれにも当てはまらない贈与

定期的に行う贈与(例えば、毎年100万円を贈与するなど)贈与者と受贈者のいづれかが死亡した場合、それ以後の効力を失う。

継続的に贈与するので、1年間の受増額でなく定期的に受け取る権利全体に対して贈与税がかかるため、毎年基礎控除額以下を贈与しても贈与税が発生する

受贈者に対して一定の債務を負担させる契約。受贈者が督促しても債務を履行しない場合は、贈与者は契約を解除可能。

贈与税の課税対象は、贈与額から負担額を差し引いた差額

贈与者の死亡によって効力を生じる贈与。遺言と異なり、生前にお互いに合意していることが必要。死因贈与により取得した財産は、相続税の課税対象となる

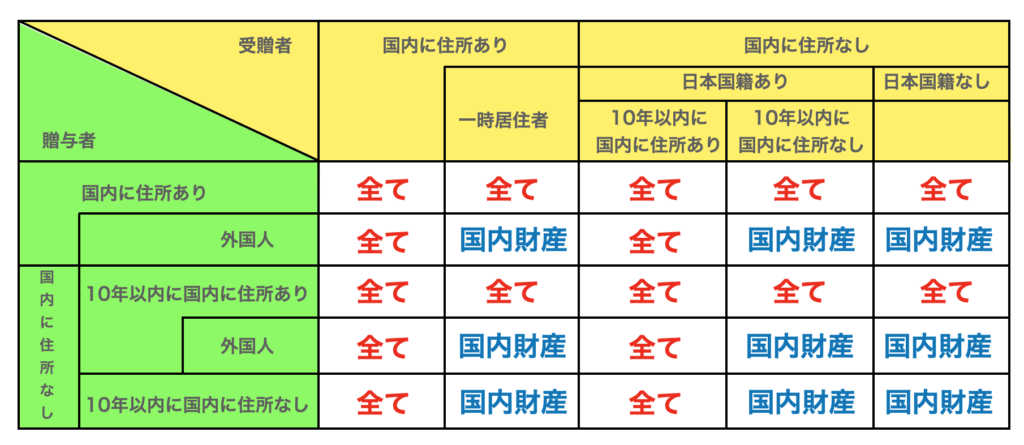

贈与税は、個人からの贈与により財産を取得した時にかかる税金(法人からの贈与により財産を取得した場合は所得税がかかる)

納税義務者は、贈与により財産を取得した個人。納税義務者の住所地、国籍などにより課税対象が異なる

全て:すべての財産に課税

国内財産:国内財産のみに課税

表を見ればわかるように、日本国籍があ離、10年以内に国内に住所がある場合はすべての贈与が課税対象になります

また、表には入れなかったが、次の4つの区分がある

居住無制限納税義務者

財産を取得した時において日本国内に住所を有する者(一時住居者でないこと)

居住制限納税義務者

財産を取得した時において日本国内に住所を有する居住無制限納税義務者ではない者(一時在住者など)

非居住無制限納税義務者

財産を取得した時において日本国内に住所を有しない、日本国籍を有する個人で10年以内に日本国内に住所があったなどの一定の条件を満たす者

非居住制限納税義務者

財産を取得した時において日本国内に住所を有しない非居住無制限納税義務者でない者

試験対策としては、たいていの人が居住無制限納税義務者であることを覚えておきましょう

課税財産には、本来の贈与財産とみなし贈与財産がある

以下の場合は、贈与が非課税となる

贈与税は通常は暦年課税制度だが、相続税精算課税制度を選択することもできる。相続時精算課税選択届出書を提出することで相続時精算課税制度を選択できるが、その後暦年課税に変更することはできない

暦年課税制度では、1月1日から12月31日までの1年間を単位として、その間に受け取った贈与財産の合計額から基礎控除(110万円)を差し引いた額に対して課税される

受贈者1人あたりの贈与財産の合計毎に課税されるので、1人から受け取った合計額が110万円以下であれば課税されない(申告不要)

贈与税額 = (贈与税の課税価格 ー 110万円)×税率

贈与税は超過累進課税であり、税率は以下のようになる。以下のように、直系尊属から受けた贈与については、特例税率が適用され贈与税の税率が軽減される。なお、特例税率の適用は、原則として、贈与を受けた年の1月1日時点で18歳以上の者(子や孫など)に限られる。

一般の贈与(一般贈与財産)の税率 <一般税率>

| 基礎控除後の課税価格 | 200万円 以下 | 300万円 以下 | 400万円 以下 | 600万円 以下 | 1,000万円 以下 | 1,500万円 以下 | 3,000万円 以下 | 3,000万円 超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

直系尊属からの贈与(特例贈与財産)の税率<特例税率>

| 基礎控除後の課税価格 | 200万円 以下 | 400万円 以下 | 600万円 以下 | 1,000万円 以下 | 1,500万円 以下 | 3,000万円 以下 | 4,500万円 以下 | 4,500万円 超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 650万円 |

これまで相続開始前3年以内の贈与が相続税の対象でしたが、段階的に延長され最終的に相続開始前7年以内になる予定です

贈与税の申告と納税は、贈与を受けた翌年の2月1日から3月15日まで。申告書の提出先は、受贈者の居住地の所轄の税務署長。納付は一括納付

納付期限までに一括納付できない場合には、以下の条件を満たせば延納することができる。延納期間は最長5年

夫婦の間で居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合に、基礎控除110万円に加えて、最高2,000万円までの控除(配偶者控除)を受けることができる特例(合計2,110万円までの贈与について課税されないことになる)

同じ配偶者からの贈与は、一生に一度しか適用を受けることができない

相続時精算課税選択届出書を提出することで、暦年課税の代わりに適用を受けることができる制度。

相続時精算課税制度は、受贈者は2,500万円までは贈与税を納めずに贈与を受けることができ、贈与者が亡くなった時に相続財産と合算して相続税額を計算し精算する制度

贈与者毎に2,500万円です。例えば、父と母から受ける場合は各々2,500万円になります

相続時清算課税制度を選択した場合でも、基礎控除110万円も併用できるようになりました。ただし、受贈者ごとに110万円(年間)です。例えば父親から110万円、母親から110万円を贈与された場合、110万円までが基礎控除されます。

教育資金の一括贈与に係る贈与税非課税措置とは、一定の条件を満たした孫が祖父母などから教育資金を受けた場合に、一定額まで非課税とする制度

直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税とは、一定の条件を満たした子や孫が、父母や祖父母から子育て資金や結婚資金の一括贈与を受けた場合に、一定額までを非課税とする制度

直系尊属から住宅取得等資金の贈与を受けた場合の非課税は、一定の条件を満たした子や孫が、父母や祖父母から住宅購入費用や住宅を建てるための土地の取得資金の贈与を受けた場合に、一定額までが非課税になる制度

適用期間がそれぞれありますが、更新されてきているので今後も更新される可能性が高いです。

土地を相続したものの、「遠くに住んでいて利用する予定がない」「管理するのは経済的な負担が大きい」そのような理由で相続した土地を手放したいとき、その土地を国に引き渡すことができる制度