独学で学ぶFP2級|リスク管理編(3)

tadanori

Aruの雑記(Aruaru0)

FP2級の学習(独学)に役立つ無料テキスト(教科書)を作成しました。このテキストはFP2級試験の幅広い範囲を網羅しており、効果的な学習の参考資料として活用できます。ぜひ、FP2級合格のために役立ててください。また、記事には、私独自の試験対策コメントも入れていますので参考にしてください。

FP2級試験範囲を順に進めていきます。この記事では以下を取り上げます。

ライフプランニング・ライフデザインの説明は上記のように書かれることが多い。

噛み砕いて説明すると、「自分のなりたい将来に向けて、お金に関するプランを立てること」がライフプランニングである

なりたい将来とは、「結婚したいとか、子供がほしいとか、家を建てたい、こういう仕事がしたい、早期にリタイヤしたいなど」で、これがライフデザインに該当する。これを、お金の面から考えるのがライフプランニングとなる。

なお、人生で発生するイベント(ライフイベント)のうち、特にお金がかかる、教育資金、住宅購入資金、老後資金を人生の三大資金と呼ぶ。これらを踏まえつつ、プランニングを行うのが一般的となる

教育資金

住宅購入資金

老後資金

ライフプランニングでは、ライフイベント表、キャッシュフロー表、バランスシートの3つの表を用いることが多い

ライフイベント表とは、これからの出来事を時系列に並べて表にしたもの

子供がいる場合などは、7歳で小学生、その6年後に中学生といつ頃どうなるか予測しやすいので、それぞれを記載していく

また、住宅をいつ頃買いたいとか、車の買い替えがいつ頃などかなどを記入する

ライフイベント表について詳しく知りたい方は、以下の記事を参照してください

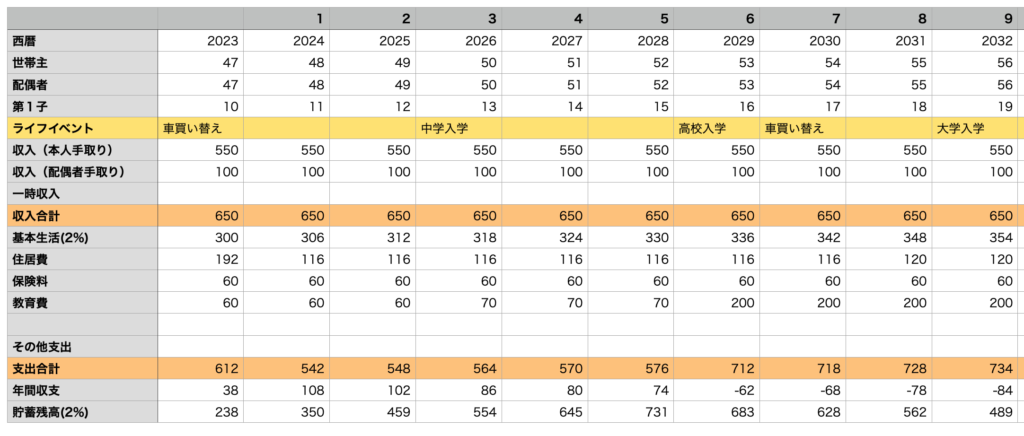

現在の収支状況と今後のライフイベントから、将来の収支や貯蓄残高を予測し、時系列に一覧表にしたもの

キャッシュフロー表を作るには、年間収入、年間支出が必要で、収入と支出から年間収支と貯蓄残高を計算する

キャッシュフロー表は、大体、以下のようになる

なお、基本生活費や貯蓄残高には、物価上昇や金利に合わせて変動率(年間何%程度変動すると想定するか)を加えておくのが一般的

年間収支は可処分所得を入れるのが一般的です。いわゆる、手取り金額です。可処分所得は年収ー(所得税+住民税+社会保険料)で計算します

資産と負債の状況を把握するもの。バランスシートは貸借対照表と呼ばれる財務諸表の1つで、これの家計版(家庭のバランスシート)

左側に貯金などの資産を、右側にローンなどの負債を並べる。差額が純資産にななる。

純資産が(資産)ー(純資産)なので、左右の合計は必ず一致する

なお、この表は作成時点の価格(時価評価額)とする

| 資産 | 負債 |

| 貯金 200万円 投資信託 300万円 自宅 3000万円 生命保険 300万円 その他 100万円 | 住宅ローン 2000万円 自動車ローン 200万円 |

| 純資産 1600万円 | |

| 合計 3800万円 | 合計 3800万円 |

6つの係数を使うと、複利や住宅ローンの計算が簡単に行うことができる。

現金X円が、年利r%でN年複利運用した場合にいくらになるかを計算する係数

例:「100万円を10年間、年利3%で運用したらいくらになる?」

N年後にX円を準備したいとき、年利r%で複利運用した場合に元本はいくら必要かを計算する係数

例:「年利3%で10年後に400万にしようと思ったら、現在いくらあればよい?」

年利r%の複利運用で毎年X円積み立てるとN年後にいくらになるかを計算する係数

例:「NISAで月々1万円積み立てたら、年利4%だとしたら10年後にいくらになる?」

N年間、毎年X円を受け取りたい時に、元本はいくらあれば良いかを計算する係数。なお、運用利率はr%とする

例:「20年間毎年60万円(月5万)を取り崩したいが、年利3%だとするといくら準備すればいい?」

X万円を、運用利益r%で運用しながらN年間にわたって取り崩す場合、毎年いくら受け取れるかを計算する係数

X万円のローンを金利r%でN年間で返済する場合に、毎年いくら返済すれば良いかという計算にも使えます

例:「3000万のローンを年利1%で35年返済すると、月々いくら払えばいい?」

年利r%で運用してN年後にX万円ためるには、毎年いくら積み立てれば良いかを計算する係数

例:「退職する30年後に2000万円貯めるには、年利3%で毎年いくら積み立てればいい?」

試験では、係数の意味を問われる問題か、係数を選んで計算する問題がよく出ているみたいです。試験対策として6つの係数は必ず覚えましょう。

資本回収係数と減債基金係数が覚えにくいので、この2つは特に頭に入れるようにした方が良いです。

6つの係数についてさらに深く知りたい場合は、以下の記事を参照してください