FP2級の学習(独学)に役立つ無料テキスト(教科書)を作成しました。このテキストはFP2級試験の幅広い範囲を網羅しており、効果的な学習の参考資料として活用できます。ぜひ、FP2級合格のために役立ててください。また、記事には、私独自の試験対策コメントも入れていますので参考にしてください。

FP2級試験範囲を順に進めていきます。この記事では以下を取り上げます。

ライフプランニングと資金計画

- ライフプラン策定上の資金計画

- 中小法人の資金計画

- ローンとカード

ライフプラン策定上の資金計画

ライフプラン策定上の資金計画で大きなものは、老後資金を除けば、住宅取得資金と教育資金の2つがある。

住宅取得資金の計画

住宅を購入する場合、購入費以外にも諸費用が必要。

登録に関する費用としては、印紙税・不動産取得税、登録免許税などがある。

住宅購入に際しては、自己資金(頭金)を物件価格の20%程度準備することが必要と言われている。多くの場合、残金については住宅ローンを組むことになる。

財形住宅貯蓄

頭金を準備する方法として、財形住宅貯蓄がある

財形住宅貯蓄

- 70歳(55歳から引き上げ)未満の勤労者が対象(1人1契約)

- 積立期間は原則5年以上

- 元本合計550万円までの利子が非課税(財形年金貯蓄と合算)

- 資金の使い道は、住宅の建設・購入・75万を超えるリフォームなど(住宅目的以外の払い出しは利子に課税される)

住宅ローン

住宅ローンの金利

住宅ローンの金利は以下の3種類がある。

- 固定金利型

ローンを組んだ時点の金利が返済終了まで固定される。現在の金利が低いときに有利

- 変動金利型

市場金利の変動に合わせて借入金利も変動する。原則、半年に一回見直し。金利は低めに設定されるが、金利が変動するため注意が必要

- 固定金利期間選択型

当初の一定の期間(3年、5年など)だけ金利が固定される。固定金利期間が終了した時点で選択する

固定金利の場合、多くの金融機関で固定金利期間中のプラン変更ができません(つまり、変動金利へのプラン変更ができない)

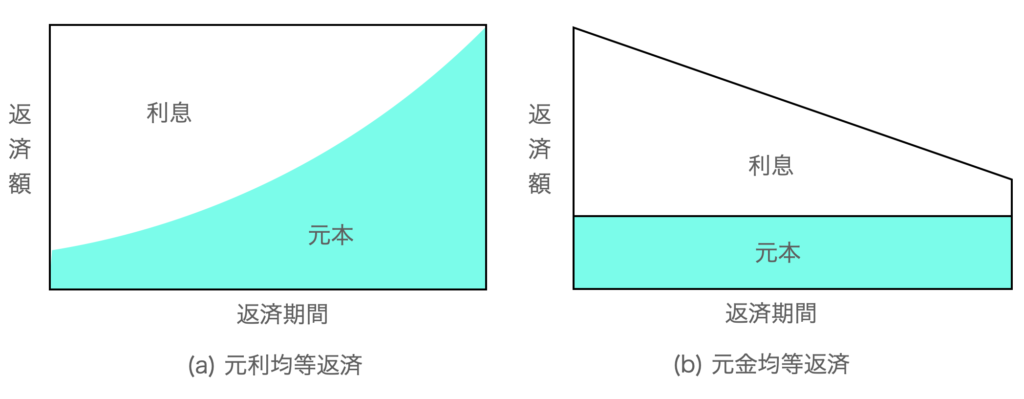

住宅ローンの返済方法

住宅ローンの返済方法は大きく2種類

- 元利均等返済

元金と利息を合計して、毎回の返済額を一定とする返済方式。返済当初は利息部分が多くなる。こちらの方式を利用している人が多い

- 元金均等返済

元金の返済額を一定とした返済方式。利息は元金の残高によって計算されるため、当初の返済額は多くなる。

返済額が一定となる元利均等返済を選択する人が多く、「月々○○円」と広告に書かれている場合、元利均等返済を前提としていることが多いです。

財形住宅融資

1年以上財形貯蓄を行なっていて、残高が50万円以上ある場合利用できる制度(原則、申込時の年齢が70歳未満)

融資限度額は財形貯蓄残高の10倍(最大4,000万円)で、住宅購入価格またはリフォーム価格の90%までとなる

金利は5年固定金利(5年経過ごとに金利見直し)

フラット35

住宅金融支援機構と民間の金融機関が提携して実施する最長35年の固定金利の住宅ローン

フラット35

- 申込要件

- 原則、申込時の年齢が満70歳未満

- 日本国籍、永住許可、特別永住者

- 収入基準

年収に占める年間返済額の割合が次を満たすこと

- 年収400万円未満の場合は、30%以下

- 年収400万以上の場合は、35%以下

- 借入期間

15年(60歳以上の場合は10年)以上で、35年以内(完済時年齢は80歳まで)

- 借入額

100万円以上8,000万円以下(1万円単位)で、購入価格の100%まで

- 保証人・保証料

不要(保証人・保証料共に不要)

- 対象となる住宅

- 住宅金融支援機構が定めた技術基準に適合する住宅(中古住宅も可能)

- 住宅の床面積が以下の基準に適合する住宅

戸建ての場合、70㎡以上

マンションの場合は、30㎡以上

店舗併用住宅の場合は、住宅部分の床面積が2分の1以上

- 借入金利

- 全期間固定金利

- 融資実行時点での金利が適用

- 借入期間が20年以下か21年以上で金利が異なる

フラット50(最長50年)についてもチェックしておきましょう

住宅ローンの繰上げ返済

繰上げ返済とは、毎月の返済とは別にローン残高の一部、または全額を予定より早く返済すること。繰上げ返済することで元本が減るので利息を軽減する効果がある。

繰上げ返済の方法は2種類ある

- 返済期間短縮型

返済額は変更せずに、返済期間を短縮する

- 返済額軽減型

返済期間は変更せずに、返済額を減額する

返済期間短縮型の方が利息の軽減効果は高い。繰上げ返済は、早く実行すればするほど効果は大きい。

繰上げ返済について詳しく知りたい方は以下の記事も参考にしてください

住宅ローンの借換え

住宅ローンの借換えとは、返済中の住宅ローンを他の金融機関の新たな住宅ローンに借り換えること。金利の低い住宅ローンに切り替えることで、利息負担の軽減が期待できる。

- フラット35への借り換えも可能

- 借換えを行うと、保証料や登録免許税などの諸費用が発生

効果的に借り換えを行うには、借り換えに必要な諸経費と、利息負担の軽減を比較する必要がある。

教育資金の計画

学資保険(こども保険)

教育資金の準備方法として、学習保険(子供ほけん)がある。学資保険は、子供の教育資金の準備を目的とした貯蓄型の保険商品。

- 原則として親が契約者

- 契約者に万一のことが起きた場合、それ以後の保険料の支払いが免除されるものが一般的

教育ローン(公的な教育ローン)

日本政策金融公庫が行う教育一般貸付がある。

- 上限350万円(海外留学の場合は450万円)

- 日本学生支援機構等の奨学金と併用可能

- 保護者の所得制限あり

- 金利は固定金利、元利均等返済

- 返済は18年以内

- 入学金・授業料だけでなく、受験費用、交通費、住居費などにも利用可能

日本学生支援機構の奨学金制度

- 貸与型

- 判定基準が厳しい無利子の第1種奨学金と、判定基準が緩やかな有利子の第2種奨学金がある

- 親の年収と成績(学力)が考慮される

- 卒業後に学生本人が返済する

返済方法は、定額返還方式と、所得連動返還方式(第1種のみ)がある

返済が困難な場合の減額返還制度・返還期限猶予制度などもある

- 給付型

貸与型と異なり、返済義務がない。学力基準と世帯収入・資産で判定される。毎年、資格審査があり結果によっては交付が打ち切られたり、交付済みの奨学金の返還を求められる場合もある。条件を満たせば貸与型奨学金との併用可能。

試験対策としては、日本学生支援機構の奨学金は確実に覚えておきましょう

中小法人の資金計画

中小法人の資金計画

企業が資金を調達する方法としては、直接金融と間接金融がある。

直接金融

株や社債を発行して、貸し手(投資家など)から直接お金を融資してもらう仕組み

直接金融

- 新株発行

- 株主割当増資 既存の株主に対して、新株引受権を与える

- 第三者割当増資 特定の第3者に新株引受権を与える

- 社債発行

- 公募債 広く一般に応募

- 私募債 金融機関などの特定の投資家を対象に社債を発行

間接金融

金融機関からお金を借りることを間接金融と呼ぶ

間接金融

- 手形貸付

企業が金融機関あての約束手形を発行して融資を受ける方法

- 当座貸越

当座預金の残高がなくても貸越限度額の範囲で金融機関が決済の建て替える方法

当座貸越契約が必要

- インパクトローン

外貨による借入。資金使途は制限されない

- ABL(アセット・ベースド・レンディング)

企業が保有する不動産以外の債券(売掛)、在庫や設備などの資産を担保にして融資を受ける方法

その他の資金調達方法

- 日本政策金融公庫からの借入

- ファクタリング

企業の売掛金を金融機関に期日前に買い取ってもらうことで、早期に資金化する。キャッシュフローを改善できる

- クラウドファンディング

インターネットのクラウドファンディングサイトなどを通じて、不特定多数の人に資金提供を呼びかける方法です。購入型・寄付型・投資型などがあります。世界的にはkickstarter, 日本ではMakuakeなどが有名です。

ローンとカード

クレジットカード・デビットカード・電子マネー

| 概要 | 決済タイミング | キャシング |

| クレジットカード | カード会社から貸与。申込審査あり | 後払い | あり |

| デビットカード | 金融機関のキャッシュカードに支払い機能を持たせたもの。申込審査なし | 即時 | なし |

| 電子マネー | ICカードに現金情報を記録したカード(プリペイドカード) | 前払い・後払い | なし |

クレジットカード

- クレジットカードはカード会社からの貸与であり、会員本人以外の使用はできない

- 支払いは、締日にまとめて後払い

- 1回払い・分割払いが可能

- リボ払い(リボルビング払い)は毎月一定の支払額を手数料と合わせて返済していく方法

- クレジットカード会員の信用情報は、指定信用情報機関により管理されており、自己の信用情報については所定の手続きによ開示を請求可能

ABOUT ME

2023年5月、54歳で早期退職しブログを開設。

データ分析・機械学習を専門とするITエンジニアで、投資歴20年以上。

CFP®・宅地建物取引士・マンション管理士などの資格を保有し、不動産分野に強みがあります。