独学で学ぶFP2級|タックスプランニング(6)

tadanori

Aruの雑記(Aruaru0)

FP2級の学習(独学)に役立つ無料テキスト(教科書)を作成しました。このテキストはFP2級試験の幅広い範囲を網羅しており、効果的な学習の参考資料として活用できます。ぜひ、FP2級合格のために役立ててください。また、記事には、私独自の試験対策コメントも入れていますので参考にしてください。

FP2級試験範囲を順に進めていきます。この記事では以下を取り上げます。

国に収めるものが国税、地方公共団体に収めるものが地方税となる

国税

所得税、法人税、相続税、贈与税、登録免許税、消費税など

地方税

住民税、事業税、都市開発税、固定資産税、不動産取得税、地方消費税など

納税する義務がある人を納税義務者、税金を支払う人を担税者といい、納税義務者=担税者の場合を直接税、異なる場合を間接税という

直接税

所得税、法人税、相続税、贈与税、登録免許税、住民税、事業税、都市開発税、固定資産税、不動産取得税など

間接税

消費税、地方消費税、酒税、たばこ税など

国や地方公共団体が計算した税額を納税するものを賦課課税方式、納税者が自身で計算して申告・納税する方式を申告納税方式という

賦課課税方式

個人住民税、個人事業税、固定資産税など

申告納税方式

所得税、法人税、相続税、贈与税、消費税など

所得税は、個人が税金で1年間(1月1日〜12月31日)の得た全ての収入(総収入金額)から、必要経費などを引いた残りの金額(所得)に対して課税される税金

所得 = 総収入金額 ー 必要経費

なお、所得税は、所得が高くなるほど税率が高くなる超過累進課税制度。申告納税方式で、原則翌年の2月16日から3月15日までに確定申告し、納税する

所得税の納税義務者を居住者、非居住者よって対象となる所得が異なるが国籍は問われない

居住者とは、国内に住所がある、もしくは国内に1年以上居所がある個人のこと

| 区分 | 課税所得の範囲 | ||

| 居住者 | 非永住者以外の居住者 | 国内および国外において生じたすべての所得 | |

| 非永住者 ・日本国籍を有してなく、過去10年で日本国内に住所または居所を有していた期間の合計が5年以下) | 国外源泉所得以外の所得(国内源泉所得など)および国外源泉所得で日本国内において支払われ、または国外から送金されたもの | ||

| 非居住者 | 居住者以外の個人 | 国内源泉所得(※)のみ | |

※ 国内源泉所得とは、国内で働いて得た収入や、国内で保有している株式の配当や不動産の賃貸料などのこと

社会政策、その他の見地から所得税を課すことが適切でないと考えられる所得には、所得税は課税されない(非課税所得という)

試験対策として、非課税所得となるものは覚えておきましょう

所得税は超過累進課税となっており、所得が高いほど税率が価格なる仕組みとなっている(5%〜45%の7段階)

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円未満 | 5% | – |

| 195万円以上〜330万円未満 | 10% | 97,500円 |

| 330万円以上〜695万円未満 | 20% | 427,500円 |

| 695万円以上〜900万円未満 | 23% | 636,000円 |

| 900万円以上〜1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円以上〜4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

具体例 課税所得金額が600万円の場合

$$

6,000,000円 \times \frac{23}{100} -\ 636,000円 = 744,000円

$$

所得は発生形態に応じて10種類に分類されている。また、それぞれの種類に応じて所得金額を計算する

試験対策として、10種類は覚えておきましょう

所得税は原則として総合課税だが一部の所得は分離課税

試験対策として、申告分離課税になる所得は覚えておきましょう

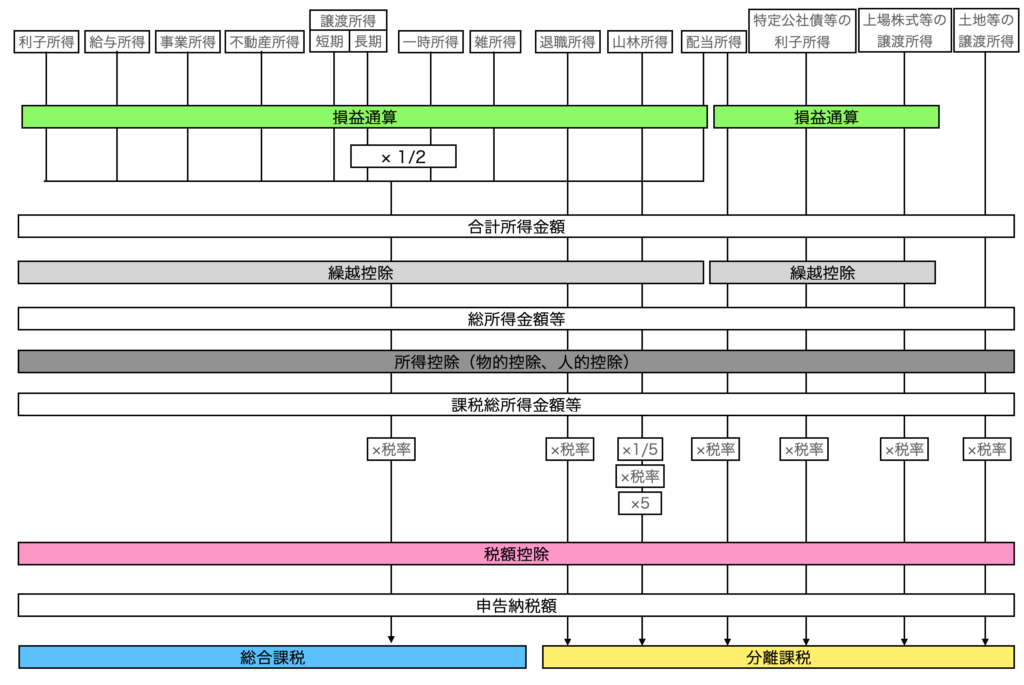

下図は所得税の計算の流れを示したもの

まず、各所得額を計算し、合計所得金額を計算する。次に、課税所得金額を計算し税額を計算し、税控除をして申告納税額を計算するという流れになる

試験対策としては、全体の流れをなんとなく把握しておく

譲渡所得のように総合課税のものと分離課税のものがあるもの、配当所得のように総合課税か分離課税かを申告時に選べるものなどがあって複雑なので、図をどう作るか悩みました。

財務省の資料を参考にしましたが、どう作っても見にくくなりそう