独学で学ぶFP2級|金融資産運用編(6)

tadanori

Aruの雑記(Aruaru0)

FP2級の学習(独学)に役立つ無料テキスト(教科書)を作成しました。このテキストはFP2級試験の幅広い範囲を網羅しており、効果的な学習の参考資料として活用できます。ぜひ、FP2級合格のために役立ててください。また、記事には、独自の試験対策コメントも入れていますので参考にしてください。

FP2級試験範囲を順に進めていきます。この記事では以下を取り上げます。

会社→役員に関する税務

| 会社 | 役員 | |

| 低額譲渡 | 時価との差額が役員給与(原則、損益不算入) | 役員給与(所得税・住民税の対象) |

| 高額譲渡 | 時価との差額が受贈益 | 差額は会社への寄付 |

高額譲渡は、時価より高い金額で譲渡した場合と考えた方がわかりやすいかと思います。時価より高いので会社は得して、役員は価値以上のお金を払ったことになります。

| 会社 | 役員 | |

| 無利子・通常金利より低い金利での貸付 | 通常の利息との差額が役員給与(原則、損益参入) | 所得税・住民税の対象 |

| 会社 | 役員 | |

| 無償での貸付 | 通常の利息との差額が役員給与(原則、損益不参入) | 所得税・住民税の対象 |

役員→会社に関する税務

| 会社 | 役員 | |

| 無利息の場合 | 経理処理不要 | なし |

| 利息がある場合 | 支払利息として費用計上 | 雑所得として所得税・住民税の対象 |

| 会社 | 役員 | |

| 低額譲渡 | 時価との差額が受贈益 | ・時価の2分の1以上の譲渡は、譲渡価格が譲渡収入となり、所得税の課税対象。 ・時価の2分の1未満の譲渡は、時価での譲渡とみなして時価額が譲渡収入として所得税の課税対象となる |

| 高額譲渡 | 時価との差額が役員給与(原則、損益不算入) | 役員給与(所得税・住民税の対象) |

試験対策としては、役員が得をした場合は役員給与になり、法人が得をすれば受贈益になるということをおさえておきましょう

損益計算書は、会計期間の経営成績を示すもので、会社の利益を知ることができる決算書。Profit and Loss Statementを略してP/Lとも呼ばれる

損益計算書では、以下のような流れで5つの利益が記載される

| ① | 売上高 | |

| ② | 売上原価 | 製造原価・仕入れコストなど |

| ❸ | 売上総利益 | ①ー② |

| ④ | 販売費及び一般管理費 | 人件費、宣伝広告費など |

| ❺ | 営業利益 | ❸ー④ |

| ⑥ | 営業外収益 | 受取利息・受取配当など |

| ⑦ | 営業外費用 | 支払利息など |

| ❽ | 経常利益 | ❺+⑥ー⑦ |

| ⑨ | 特別利益 | 臨時収益 |

| ⑩ | 特別損失 | 臨時支出 |

| ⓫ | 税引前当期純利益 | ❽+⑨ー⑩ |

| ⑫ | 法人税等 | 法人税、法人住民税など |

| ⓭ | 当期純利益 | ⓫ー⑫ |

試験対策として、本業の利益は営業利益になります。5つの利益で何が足し引きされているか覚えましょう。

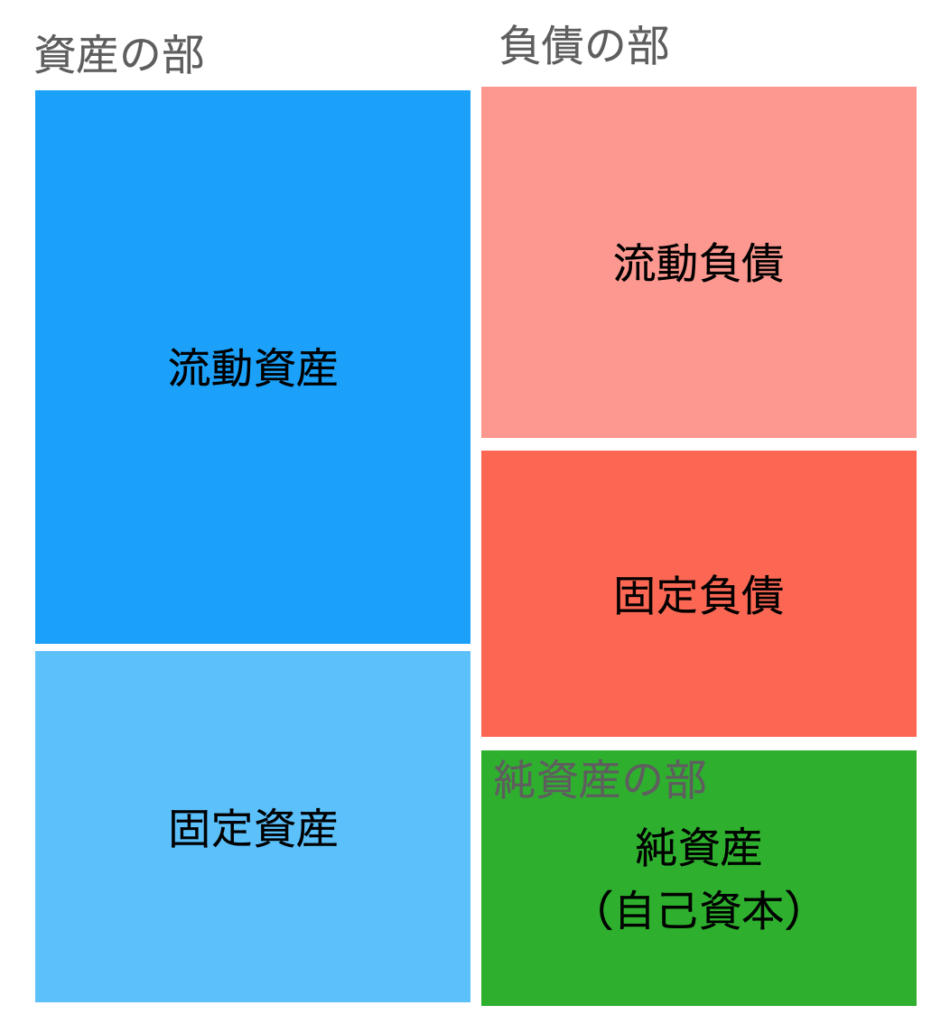

貸借対照表は決算時点の財務状態を示すもので、B/Sまたはバランスシートとも呼ばれる

資産の部、負債の部、純資産の部からなり、資産=負債+純資産となり左右の金額は必ず釣り合う。

流動資産

現金や売掛金など、比較的簡単に現金化可能な資産

固定資産

不動産や特許権など簡単に現金化できない資産

流動負債

買掛金など、短期(1年程度)で返済する必要がある債務

固定負債

一般的に、1年を超える返済期限の債務

純資産

株式発行で調達した資金、企業が内部に積立てきた資金など

財務諸表の1つで、現金及び現金同等物の増減を表すもの

キャッシュフローとは、お金(キャッシュ)の流れ(フロー)という意味

営業キャッシュフロー

営業による資金の流れ

投資キャッシュフロー

有価証券の売買による資金の流れ

財務キャッシュフロー

借入金の返済や増加による資金の流れ

代表的な分析指標は以下の通り

ROE(自己資本利益率):

$$

ROE=\frac{当期純利益}{自己資本}

$$

株主のお金がどれだけ有効に使って利益を上げているかを示す指標

ROA(総資産利益率):

$$

ROA=\frac{経常利益}{総資産}

$$

資本を使ってどれだけ利益を上げられているかを示す指標

売上高総利益率(粗利益率):

$$

売上高総利益率=\frac{売上総利益}{売上高}

$$

売上に対してどれだけ利益が出ているかを示す指標

売上高営業利益率:

$$

売上高営業利益率=\frac{営業利益}{売上高}

$$

販売費等を引いた後の利益率

総資産回転率:

$$

総資産回転率=\frac{売上高}{総資産}

$$

資産効率を判断する指標の1つ

自己資本比率:

$$

自己資本比率=\frac{自己資本}{負債+純資産}

$$

自己資本の比率が高いほど、財務健全性が高いと判断される

流動比率:

$$

流動比率=\frac{流動資産}{流動負債}

$$

流動比率が高いほど、財務の安全性が高いと判断

固定比率:

$$

固定比率=\frac{固定資産}{自己資本}

$$

自己資本で、固定資産がどの程度カバーされているか

損益分岐点売上高:

$$

損益分岐点売上高=\frac{固定費}{限界利益率}

$$

利益がマイナスでなくなる(0になる)売上高のこと。損と益が切り替わる部分なので損益分岐点という

限界利益率:

$$

限界利益率=\frac{売上高-変動費}{売上高}

$$

売上高に対する限界利益の割合のこと。限界利益とは売上高から変動費を引いた額

それぞれ、パーセント(%)にする場合は×100します