独学で学ぶFP2級|タックスプランニング(3)

tadanori

Aruの雑記(Aruaru0)

FP2級の学習(独学)に役立つ無料テキスト(教科書)を作成しました。このテキストはFP2級試験の幅広い範囲を網羅しており、効果的な学習の参考資料として活用できます。ぜひ、FP2級合格のために役立ててください。また、記事には、独自の試験対策コメントも入れていますので参考にしてください。

FP2級試験範囲を順に進めていきます。この記事では以下を取り上げます。

宅地・宅地上の権利の評価では、1画地(利用単位)ごとに評価を行う(登記上の1筆ではない)

1画地とは、所有者が同じで一体となっている土地。例えば、登記上の2筆をまたがって建物が建てられている場合は、2筆を一体として1画地とする

評価方式としては、以下の2つがある

路線価方式

市街地にある宅地を評価する方式で、宅地が接する道路の路線価(1㎡あたり千円単位)を基準に計算する

倍率方式

原則、路線価が定められてない場合に利用する。固定資産税評価額に一定の倍率を乗じて計算

宅地の1つの面だけが道路に面している場合は、以下の式で評価額を計算する

評価額 = 路線価(円) × 奥行価格補正率 × 地積(㎡)

奥行価格補正率とは、宅地の奥行距離に応じて定められた補正率のことです。奥行が極端に短かったり、長かったりした場合は、利用しにくいため補正率が大きくなります(値が小さくなる)

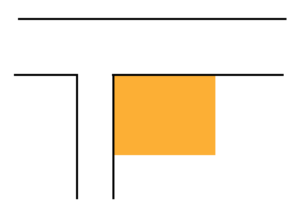

角地の場合は、路線価の高い方を正面路線価とする

評価額 = (正面路線価(円) × 奥行価格補正率 + 側方路線価(円)× 奥行価格補正率 × 側方路線影響加算率)× 地積(㎡)

路線価の高い方を正面路線価とする

評価額 = (正面路線価(円) × 奥行価格補正率 + 裏面路線価(円)× 奥行価格補正率 × 二方路線影響加算率)× 地積(㎡)

形状が三角形やL字型であるなど、正方形や長方形に整えられていない土地を不整形地という。不整形地は、形状により以下の補正率も利用して評価する

間口極小補正率(間口が狭い)

奥行長大補正率(奥行が長い)

崖地補正率(崖がある)

不整形値補正率(不整形な土地)

倍率方式は、固定資産税評価額に土地ごとに指定された倍率を乗じて評価額を計算する方法

原則として、路線価が定められていない地域の宅地に利用する

評価額 = 固定資産税評価額 × 倍率

自用家屋

評価額 = 固定資産税評価額

貸家

評価額 = 固定資産税評価額 × (1 – 借家権割合 × 賃貸割合)

借家権

評価額 = 固定資産税評価額 × 借家権割合 × 賃貸割合

借地権割合

建物の所有を目的として、地主から土地を借りている場合の借家権を評価する時に適用される割合

借家権割合

所有している家屋を他人に貸し付けている場合の、借家人がいる家屋を相続で評価する時に適用される割合

賃貸割合

貸家のうち、実際に賃貸されている割合。満室の場合は100%になる

自用地

自分が自由にできる土地(自宅、更地など)。

路線価方式または倍率方式で評価(自用地評価額)

借地権(普通借地権)

他人から借りている土地(土地の借地権を有している場合)

評価額 = 自用地評価額 × 借地権割合

貸宅地

借地権が設定されている土地(他人に貸している宅地)

評価額 = 自用地評価額 × (1ー借地権割合)

貸家建付地

宅地の所有者が建物を建てて、建物を貸し付けている場合の宅地

評価額 = 自用地評価額 × (1ー借地権割合×借家権割合×賃貸割合)

自用地が最も自由にできるのでこれを1.0として、貸したり、権利を登記したりしていることで自由度が制限されている分を評価に織り込むのが、借地権割合と借家権割合になります。

小規模宅地等の特例とは、相続や遺贈により所得した宅地の評価額を一定割合減額する制度

以下の表の通り、限度面積まで減額割合だけ減額される

| 相続開始の直前の利用区分 | 要件 | 限度面積 | 減額割合 |

| 被相続人の居住用 | 特定居住用宅地等に該当する宅地等 | 330㎡ | 80% |

| 被相続人の事業用(貸付事業以外) | 特定事業用宅地等に該当する宅地等 特定同族会社事業用宅地等に該当する宅地等 | 400㎡ | 80% |

| 被相続人の事業用(貸付事業) | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% |

なお、特定居住用宅地等と特定事業用宅地等は併用することができる(330㎡+400㎡=730㎡)。貸付事業用宅地等と併用する場合は、調整が行われる。

2024年4月1日より、不動産の相続があった場合の相続登記が義務化された。