NoteBookLMで当ブログのFP2級テキストをとことん活用する

tadanori

Aruの雑記(Aruaru0)

FP2級の学習(独学)に役立つ無料テキスト(教科書)を作成しました。このテキストはFP2級試験の幅広い範囲を網羅しており、効果的な学習の参考資料として活用できます。ぜひ、FP2級合格のために役立ててください。また、記事には、独自の試験対策コメントも入れていますので参考にしてください。

FP2級試験範囲を順に進めていきます。この記事では以下を取り上げます。

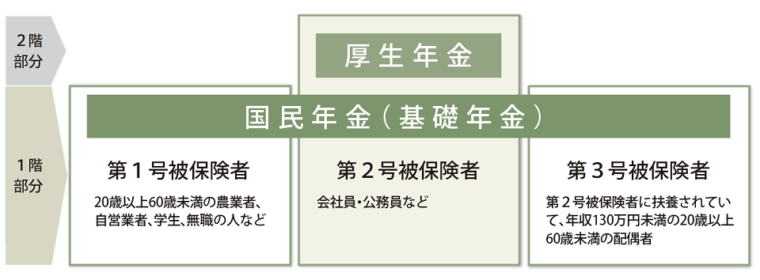

公的年金は、国民年金(基礎年金)と、厚生年金保険の二階建て構造。

また、上の図には無いが、企業年金や確定拠出年金などの私的年金が3階部分となる。

日本の公的年金は、現役世代が保険料を払い、年金受給者に支給する「世代間扶養方式(賦課方式(ふかほうしき))」

国民皆年金制度であり、日本国内に住所のある20歳以上60歳未満のすべての人が対象

被保険者は、第1号被保険者、第2号被保険者、第3号被保険者に分けられる。

試験対策としては、第1号被保険者、第2号被保険者、第3号被保険者の違いを覚えておきましょう。

このほかに任意加入制度がある

任意加入制度は、40年の納付期間がなく満額受給できない場合などで年金の増額をしたい場合に加入します

保険料は1ヶ月あたり17,510円(令和7年度)。第2号被保険者は厚生年金の保険料を納めていれば、国民年金の保険料を納める必要はなし。第3号被保険者の保険料は第2号被保険者の保険料に含まれているため、別途納める必要はない。

翌月末までに保険料を納付。前納(6ヶ月、1年、2年)や口座振替で割引を受けることができる。

未納の保険料は原則2年間さかのぼって追納できる。

所得が少ないなど、保険料を納めることが困難な場合には「国民年金保険料免除・納付猶予制度」がある。

免除の要件としては、法定免除と申請免除がある。

免除には、全額免除・4分の3免除・半額免除・4分の1免除の4つがある。

また、免除・猶予された保険料は10年前までさかのぼって追納することが可能。

免除・猶予された期間については、老齢年金の基礎額を計算するときに以下の割合で反映される

| 平成21年3月まで | 平成21年4月以降 | |

| 全額免除 | 2/6 | 4/8 |

| 4分の3免除 | 3/6 | 5/8 |

| 半額免除 | 4/6 | 6/8 |

| 4分の1免除 | 5/6 | 7/8 |

| 納付猶予制度 | なし(受給資格期間としてはカウントされる) | |

免除は一定割合が年金の給付額に反映され、猶予は期間のみカウントされるという違いを覚えておきましょう

産前産後の保険料免除制度

国民年金の第一号被保険者が出産する場合、出産予定日の前月から4ヶ月間について保険料が免除。この期間は、保険料納付済み期間となり、年金額は減額されない

学生納付特例制度

学生本人の前年の所得が所定の額以下の場合、納付を猶予。受給資格期間には反映されるが、追納しなければ年金額への反映はなし

保険料納付猶予制度

50歳未満の本人及び配偶者の前年の所得が所定の額以下の場合、納付を猶予。受給資格期間には反映されるが、追納しなければ年金額への反映はなし

厚生年金の適用事業場所(常時5人以上の従業者を使用している事業所)に勤める70歳未満の者は強制加入

現在は、18.3%で固定されており、保険料は労使折半で負担。保険料の基準となるのは、標準報酬月額と標準賞与額で、これに保険料率を乗じて算出される。

試験対策としては、18.3%と労使折半は覚えておきましょう。

| 保険料の種類 | 保険料額の計算方法 |

|---|---|

| 毎月の保険料額 | 標準報酬月額 × 保険料率 |

| 賞与の保険料額 | 標準賞与額 × 保険料率 |

標準月額報酬は32等級に区分されている。標準賞与額は、実際の税引き前賞与額から1,000円未満を切り捨てたもので、は年3回までの賞与支給が対象(支給1回につき150万が上限)。

健康保険は50等級なので違いに注意しましょう。

産前産後休業期間中と育児休業期間中は、事業者が申し出ることで被保険者負担分・事業主負担分の両方とも免除されます。この期間は、保険料納付済期間として取り扱われる

納付期間が40年(480ヶ月)を満たしていれば、満額受給となる

満額は以下の通り(令和7年度)

| 対象者 | 満額(年額) |

| 新規裁定者 | 831,700円 |

| 既裁定者 | 829,300円 |

令和7年度中に67歳以下に達する者(昭和33年4月2日以降生)は、新規裁定者改定率を使用。同年度中に68に達する者(昭和33年4月1日以前生)は、既裁定者改定率を使用

実際には、老齢基礎年金は以下の計算式で計算される

$$

年金額=年金満額\times\frac{納付期間の月数+A+B+C+D}{480月}

$$

$$\begin{eqnarray}

A&=&保険料全額免除期間*全額免除の反映割合\\

B&=&4分の3免除期間*4分の3免除免除の反映割合\\

C&=&半額免除期間*半額免除の反映割合\\

D&=&4分の1免除期間*4分の1免除免除の反映割合

\end{eqnarray}$$

免除の反映割合は、先に書いた表の割合が入る。なお、「平成21年3月まで」と「平成21年4月以降」の期間それぞれ反映割合が異なる。

試験対策としては、満額はちゃんと確認しましょう。満額は変わっているので古い参考書を使う場合は注意です

40年(480ヶ月)は覚えておきましょう。

老齢基礎年金の受給は原則65歳からですが、60歳〜64歳に繰上げる、もしく66歳〜75歳に繰り下げることができます。繰上げた場合は減額になり、繰下げた場合は増額になる

試験対策としては、0.4%, 0.7%と、繰上げは老齢基礎年金と老齢構成年金を同時に、繰下げは個別というところです。

第1号被保険者または65歳未満の任意加入被保険者を対象にした制度で、将来の老齢基礎年金の額を増やすことができる。

保険料は月額400円。老齢基礎年金への加算額は200円×付加保険料を納めた月数で計算

(2年以上受け取ると、納めた付加保険料以上の年金を受け取れる計算になる)

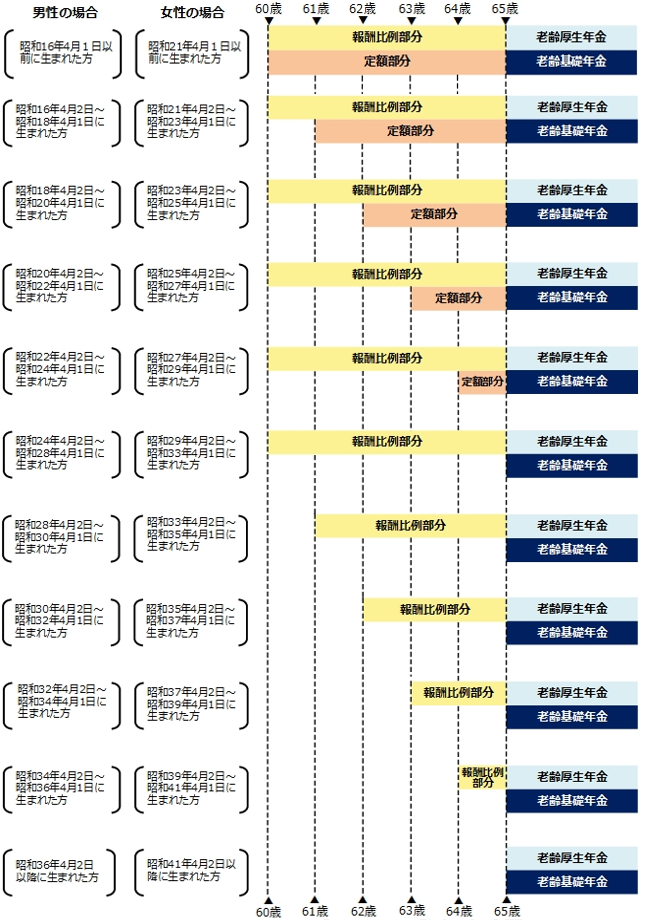

厚生年金の被保険者期間がある場合、原則として65歳になると老齢厚生年金が支給される。

なお、年金受取が60歳から65歳に変更された時に、移行のために段階的な受給年齢の引き上げが行われた。この60歳から65歳に達するまでの期間に受給されるのが、「特別支給の老齢厚生年金」となる。特別支給の老齢厚生年金は、生年月日により受給開始が異なる。

特別支給の老齢厚生年金には、「報酬比例部分」と「定額部分」がある。生年月日と、それぞれの受給開始年度は以下の通り。

試験対策としては、男性で昭和36年、女性で昭和41年生まれで廃止されるという部分です。

特別支給の老齢厚生年金の受給額は以下の計算

年金額=報酬比例部分+定額部分+(加給年金)

定額部分=1,657円×生年月日に応じた乗率×被保険者期間の月数(上限480月)

加給年金

以下の条件を満たす場合に支給

金額は以下の通り

| 対象者 | 加給年金額 |

| 配偶者 | 239,300円 |

| 1人目・2人目の子 | 各239,300円 |

| 3人目以降の子 | 各79,800円 |

65歳以後の老齢厚生年金の額の計算は、特別支給の老齢厚生年金の報酬比例部分の計算と同じ。

特別支給の定額部分がなくなり、かわりに老齢基礎年金が支給されるため、年金額は以下のようになる。

$$年金額=老齢基礎年金+老齢厚生年金+(経過的加算)+(加給年金)$$

老齢厚生年金の計算は、特別支給の老齢厚生年金の報酬比例分と同じ。

報酬比例分の計算式

報酬比例部分 = A + B

平成15年3月以前の加入期間

$A = 平均標準報酬月額*\frac{7.125}{1000}*平成15年3月までの加入期間$

平成15年4月以降の加入期間

$B = 平均標準報酬月額*\frac{5.481}{1000}*平成15年4月以降の加入期間$

試験対策として、報酬比例の計算式の$\frac{7.125}{1000}$, $\frac{5.481}{1000}$は特に覚える必要はなし。

経過的加算

「65歳からの老齢基礎年金 < 特別支給の老齢厚生年金の定額部分」の時に差額を支給するもの。

$$経過的加算の額=特別支給の老齢厚生年金の定額部分-老齢基礎年金$$

振替加算

夫(妻)が受けている老齢厚生年金に加算されている加給年金額の対象者になっている妻(夫)が65歳になると、それまで夫(妻)に支給されていた加給年金額が打ち切られる。このとき妻(夫)に老齢基礎年金が支給される場合に、一定の基準により妻(夫)自身の老齢基礎年金の額に加算がされる。これを振替加算という。

老齢厚生年金の受給も原則65歳からですが、60歳〜64歳に繰上げる、もしく66歳〜75歳に繰り下げることができます。繰上げた場合は減額になり、繰下げた場合は増額になる

60歳以降に在職(厚生年金に加入)しながら受ける老齢厚生年金を在職老齢年金という。

賃金と年金額に応じて年金の一部が支給停止になる。

試験対策としては、合意あり・なしを覚えることです。

国民年金加入者が一定の障害状態になった時に支給される年金。

20未満で障害のある状態にある場合は、原則20歳からの支給

2級

| 昭和31年4月2日以後生まれの方 | 831,700円 + 子の加算額 |

|---|---|

| 昭和31年4月1日以前生まれの方 | 829,300円 + 子の加算額 |

1級

| 昭和31年4月2日以後生まれの方 | 2級の額の1.25倍 + 子の加算額 |

|---|---|

| 昭和31年4月1日以前生まれの方 | 2級の額の1.25倍 + 子の加算額 |

子の加算額

| 2人まで | 1人につき 239,300円 |

|---|---|

| 3人目以降 | 1人につき 79,800円 |

厚生年金加入者が一定の障害状態になった時に支給される年金

試験対策としては、障害基礎年金と異なり、3級も対象だということろは覚えておきましょう

| 障害等級3級 | 報酬比例分のみ |

| 障害等級2級 | 報酬比例分+配偶者の加給年金額 |

| 障害等級1級 | 報酬比例分×1.25倍+配偶者の加給年金額 |

遺族基礎年金は、国民年金加入者が亡くなった場合に、子のある配偶者、または、子のどちらかに支給される年金

以下の1から4のいずれかの要件を満たしている方が死亡した時

1と2の要件については、死亡日の前日において、保険料納付済期間が国民年金加入期間の3分の2以上あることが必要。ただし、死亡日が令和8年3月末日までは、死亡した者が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の滞納がなければ良い

3と4の要件については、保険料納付済期間(免除期間および合算期間を含む)が25年以上あることが必要

死亡した者に生計を維持されていた「子のある配偶者」または「子」

生計を維持されているとは、原則、次の要件を満たす場合をいう

条件を満たす配偶者と子がいる場合は、配偶者に支給が行われる

配偶者が受け取るとき

| 昭和31年4月2日以後生まれの方 | 831,700円 + 子の加算額 |

|---|---|

| 昭和31年4月1日以前生まれの方 | 829,300円 + 子の加算額 |

子の加算額

子が受け取るとき

次の額を子の数で割った額が1人あたりの額となる

831,700円+2人目以降の子の加算額

試験対策としては、老齢基礎年金額の満額が2つに分かれたせいで、すこし複雑になっていますが、ここが出題されるかどうかは微妙だと思っています

国民年金の第1号被保険者として保険料を納めた期間と保険料免除期間が10年以上ある夫が亡くなった時に、死亡当時に生計を維持されていた妻に対して60歳〜65歳になるまでの間支給される。

死亡日の前日において、第1号被保険者として保険料を納めた月数が36月以上(3年以上)ある者が、老齢基礎年金・障害基礎年金を受けないまま死亡した場合、生計を同じくしていた遺族(配偶者、子、父母、孫、祖父母、兄弟姉妹の中で優先順位の高い者)に支給される

遺族厚生年金は、厚生年金保険の加入者が亡くなった場合に、遺族に支給される年金

次のいずれかの要件を満たしている者が死亡した場合に支給

1と2の要件については、死亡日の前日において、保険料納付済期間(免除期間含む)が3分の2以上あることが必要(ただし、死亡日が令和8年3月末日までは、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がないこと)

4と5の要件については、保険料納付済期間+保険料免除期間+合算対象期間を合計した期間が25年以上であることが必要

受給対象者と優先順位は以下の通り

配偶者の要件は、男女間の格差是正を理由に見直しされる予定です(2028年4月施行予定)

遺族厚生年金の年金額は、死亡した者の老齢厚生年金の報酬比例部分の4分の3

試験対策として、国民年金保険と厚生年金保険で異なる遺族年金の受給対象者は覚えましょう。

中高齢寡婦加算は、遺族基礎年金が受給されていない「子のいない妻」の救済のための制度。支給条件は以下の通り。

遺族構成年金に40歳から65歳になるまでの間、中高齢寡婦加算が上乗せされる。

65歳になり中高齢寡婦加算を受給できなくなった場合の年金水準を維持するための制度。

経過的なものであり、この制度はいずれなくなる

試験対策としては、中高齢者寡婦加算や経過的寡婦加算は、支給される年金額の水準を維持するために設けられた制度であることを覚えておきます。

公的年金では、老齢・障害・遺族年金の異なる2つの受給要件を満たした場合には、原則として、どれか1つを選択する必要がある

異なる支給事由の年金を受けられる場合は、いずれか1つを選択することになる。

例えば、障害と老齢の2つが受けられる場合は、障害基礎年金と障害厚生年金か、老齢基礎年金と老齢構成年金のいずれかを選択することになる。

ただし、以下のような併給は可能

このように、障害基礎年金と3つの厚生年金、遺族厚生年金と3つの基礎年金は併給可能

試験対策としては、障害基礎年金と厚生年金3種のパターン、遺族厚生年金と基礎年金3種はOKと覚えておきましょう。

遺族厚生年金を受け取っている配偶者が65歳になって自分の老齢厚生年金を受給できるようになった場合、自分の老齢基礎年金+老齢厚生年金を受け取ることが優先される。

ただし、老齢厚生年金<遺族厚生年金の場合は、差額が遺族厚生年金として支給される。なお、配偶者の老齢厚生年金の方が高い場合は全額支給停止となる。

老齢厚生年金<遺族厚生年金となるパターンは、たとえば、共働きの場合などが考えられます。