早期退職後の心理的な変化とストレス管理について考える【私の場合】

tadanori

Aruの雑記(Aruaru0)

繰上げ返済には、期間短縮型と返済額軽減型の2つが存在することを知っていますか?ここでは、この2つの違いについてわかりやすく解説したいと思います。また、同じ条件でシミュレーションして、その違いについても確認します。

住宅ローンの返済は、20〜35年と長期間の返済を行わなければなりません。最近は、フラット50という最長50年の住宅ローンもあり、支払い期間はますます長期化しています。

繰上げ返済とは、月々の返済とは別に、まとまった金額を返済する方法です。繰上げ返済したお金は、全て元本の返済に充当されるので、その分の利息の支払いがなくなり、総支払額を減らすことができます。

本記事では、住宅ローンの繰上げ返済に焦点を当て、特に「期間短縮型」と「返済額軽減型」の2つの違いについて解説します。

住宅ローンの期間短縮型の繰上げ返済は、繰上げ返済をすることで返済期間を短くする方法です。期間短縮型の繰上げ返済では、月々の返済額は変わりませんが、返済期間が短くなります。

住宅ローンの返済額軽減型の繰上げ返済は、月々の返済額を引き下げる方法です。返済額軽減型の繰上げ返済では、返済期間は変わりませんが、月々の返済額は少なくなります。

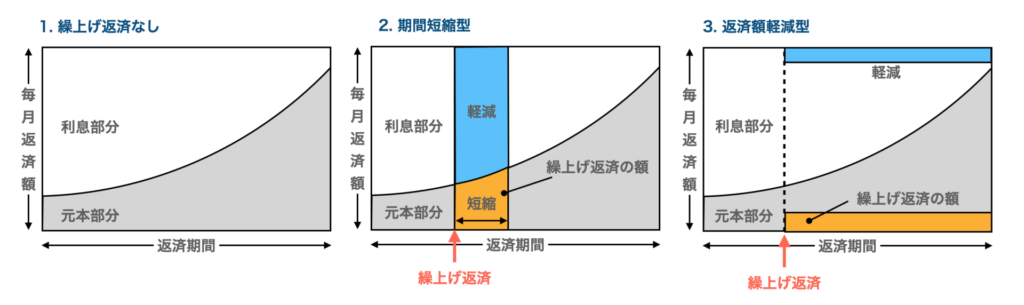

以下の図は、繰上げ返済のイメージ図です。

最初のうちは、利息部分が大きいのは、借入金額が多いからです。返済していくと徐々に借入金額が減り、それに伴って利息も減っていきます。

繰上げ返済は元本に充当されるので、期間短縮型と返済額軽減型のどちらを選んでも、利息部分が減り返済額は少なくなります。

期間短縮型、返済額軽減型のどちらを選んでも、繰上げ返済により総返済額は減少します。

税制面では、借入れ額が減るため、所得税の住宅ローン控除を受けている場合は、控除額が少なくなります。

住宅ローンの繰上げ返済として、期間短縮型と返済額軽減型のどちらを選べばよいでしょうか。

一般的に、期間短縮型の方が利息の軽減効果は大きくなります。利息の軽減を期待する場合は期間短縮型を選択した方がよいです。

また、毎月の返済額を減らしたい場合は、返済額軽減型を選んだ方がよいでしょう。

どちらが良いかは、繰上げ返済のタイミング等によって変化しますので、金融機関の担当者やファイナンシャルプランナーにシミュレーションをしてもらって決定するのが良いと思います。

金融広報中央委員会の情報サイト「知るぽると」に、繰上げ返済シミュレーションがありますので、これを使って簡単なシミュレーションを行ってみたいと思います。

ここでは、以下のような条件でシミュレーションしてみます。金利は現在のフラット35の平均的な金利1.5%を利用しました。

借入金3,000円, 金利1.5%, 返済期間30年, ボーナス払いなし, 元利金等返済

10年後に300万円を繰上げ返済

シユレーション結果は以下のようになります。住宅ローン開始から10年後に300万円の繰上げ返済をした場合、期間短縮型では3年2ヶ月の期間短縮、約95万円の利息軽減になります。また、返済額軽減型では、月の支払いを約14,500円減額、約47万円の利息軽減になります。

| 繰上げ返済前 | 期間短縮型 | 返済額軽減型 | |

| 毎月返済額 | 103,536円 | 103,536円 | 89,007円 |

| 残り返済期間 | 20年0ヶ月 | 16年10ヶ月 | 20年0ヶ月 |

| 利息の軽減額 | 0円 | 950,594円 | 472,234円 |

このように、繰上げ返済の効果はかなり高いことがわかります。

上記のシミュレーションには、繰上げ返済を行う手数料が含まれていませんでした。手数料は、金融機関によって数千円〜数万円と差があります。実際には、この手数料も考える必要があります。

繰上げ返済を考えている場合には、ローンするときに、繰上げ返済の手数料も確認しておきましょう

変動金利、期間選択型固定金利などを選択して住宅ローンを組んでいる場合は、将来の金利変化にも気をつける必要があります。

ローン当初の金利が固定される期間選択型固定金利を選択している人も多いと思います。金利が高くなるとローンの返済額も多くなるので、繰上げだけでなく借り換えも含めて検討が必要になります。

住宅ローンの繰上げ返済では、慎重な検討が重要です。自身でシミュレーションしたり、金融機関の担当者やファインアンシャルプランナーにシミュレーションをお願いしたり意見を聞いたりして、賢い選択をするようにしましょう。

ここで紹介した知るぽるとだけでなく、返済シミュレーションができるサイトはたくさんありますので、そういうサイトを活用することをおすすめします。