【2023年8月】ウェルスナビの運用実績|預けた100万円はいくらに?

tadanori

Aruの雑記(Aruaru0)

投資をする場合、資産配分が重要です。資産配分は資産配分ツールを使うと簡単です。この記事では、資産配分の大切さと、myINDEXというWebページの資産配分ツールを使った資産配分の仕方を解説しています。

投資先を分散することは、投資において非常に大切な考え方です。投資でよく使われる格言に「卵を1つのカゴに盛るな」というのがありますが、これは、1つの投資対象に資金を集中させずに、いくつかの投資対象に分配しましょうという意味です。

卵を複数のカゴに入れておけば、1つのカゴを落としても全部の卵が割れてしまわないように、投資先も複数に分散させておけば損失を減らすことができる可能性があります。

例えば、もし日本株が急落した場合、日本株に全ての資金を投資していたら、大きな損失を被る可能性があります。しかし、米国株や債券、不動産といった異なる種類に資金を分散させていれば、1つの投資の失敗の影響を緩和することができます。

このように、分散投資はリスクをさけ、収益を安定させるために重要です。異なる資産クラスに上手に分散して投資することで、リスクを分散させ、同時にリターンを安定させることができます。

特に、初心者の方は、資金を複数の投資先に分散させることを心掛けることが大切です。これにより、1つの投資先に大きく左右されることなく、より安定した投資結果を期待することができます。

また、積み立て投資を始める場合も、最初にポートフォリオを決めておき、それに合った投資先を選び、月々積立を行なっていくことが重要です。積み立て投資の場合は、同じ比率で長期に渡り投資を行うので、自分に合ったポートフォリオ作成が大切になります。

この記事では、ポートフォリオについて説明します。また、私がよく使っているmyINDEXというサイトの資産配分ツールについて紹介します(宣伝ではないです。本当に便利ですので使ってみてください)。

ポートフォリオとは、投資先の組み合わせのことで、運用商品の組み合わせを指します。投資のでは、よく「ポートフォリオを組む」と言いますが、これは、どのような商品を、どのような割合で保有するかを検討するという意味になります。

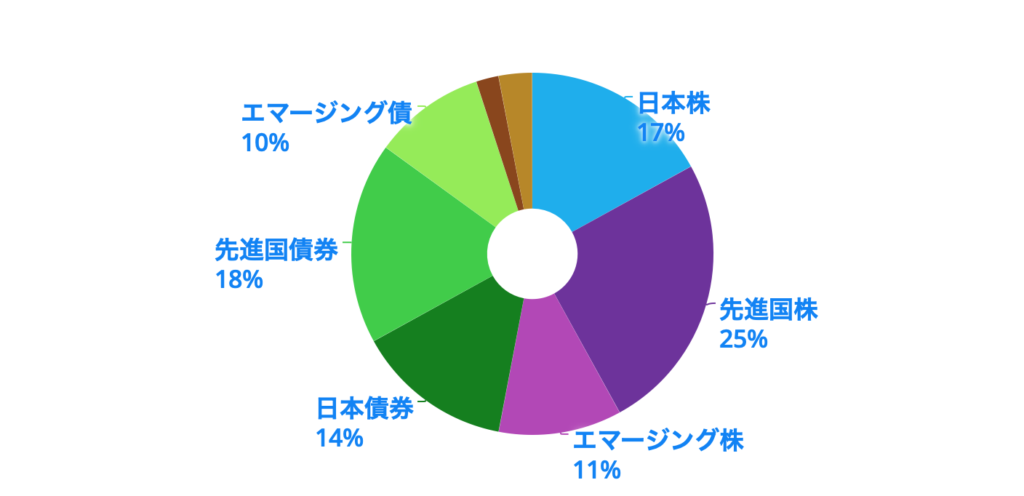

ポートフォリオは、以下のような円グラフで表現することができます。それぞれ、運用商品名と比率になります。商品名は、「⭕️⭕️ファンド」ではなく、「日本株」「日本債権」など、種類ごとに分類するのが普通です。

このポートフォリオを作る際には、異なる種類の投資対象を組み合わせることが重要です。同じ種類を組み合わせてもリスクが分散されないからです。ですから、ポートフォリオ作成では、株式、債券、不動産などの異なる特性の投資対象を組み合わせ、リスクを分散させることが重要です。

ポートフォリオを組む時は、自分自身の目標、リスク許容度を考慮しましょう。基本的に投資はハイリスク・ハイリターン、ローリスク・ローリターンです。高い収益性を期待するなら、高いリスクを取る必要があります。一方、収益はそこそこで良いなら、リスクは低く抑えることができます。

まずは、自身の「投資の目標」と、「自分の取れるリスク」を明確化します。

リスクに関しては、例えば、「100万円がいくらまで減っても耐えられそうか」など、自分自身に問いかけてみます。80万まで減っても大丈夫か、50万まで減っても大丈夫かなど考えてみて、ここまでなら大丈夫そうというレベル感を把握することが大切です。これが、許容リスクになります。

自分自身が取れるリスクを把握するのは大切です。また、私自身の経験では、投資を続けていると変化します。リスクについては定期的に考え直してみることをお勧めします。

全国銀行協会のホームページなどに、簡単なリスク許容度の診断テストなどもありますので、やってみても良いかもしれません。

ポートフォリオの作成は、投資の基本とも言える重要なステップです。まずは、自身の目標とリスク許容度を明確にし、適切にポートフォリオを構築してみましょう。これにより、自分の目標リターンと許容リスクにあった運用を始めることができます。

自分もそうでしたが、若い間は攻めなポートフォリオでも良いかと思います(リカバリーも効きますので)。歳をとると少し守りのポートフォリオが良いでしょう。

自分のリスク許容度の変化に合わせてポートフォリオも変化して問題ありません。

資産クラス(アセットクラス)とは、投資対象となる資産の種類や分類のことです。例えば、株式・債券・不動産などがあります。

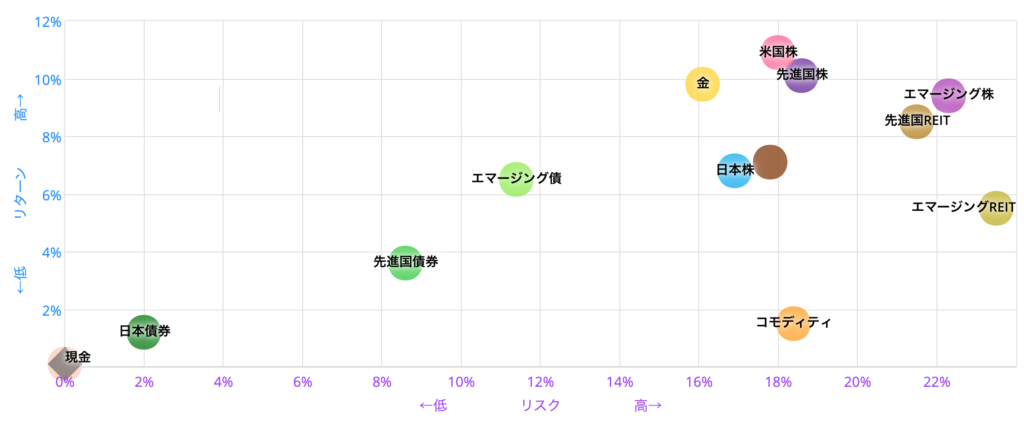

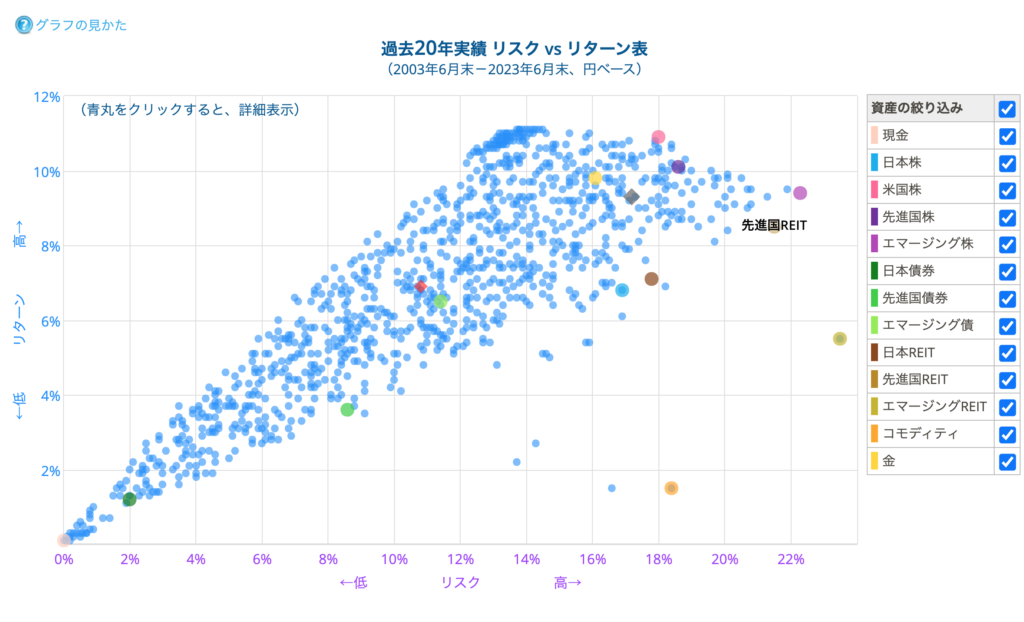

まずは、それぞれの資産クラスについて理解することが大切です。下図は、過去20年における各資産の平均リターンとリスクの分布図です(2023年6月末データ)。

これをみると、それぞれの資産のリスクとリターンの関係が大体わかります。基本、リスクが高ければそれだけリターンも高い位置にあるかと思います。

基本、「ハイリスク・ハイリターン」です

昔は現金も、数%の利子がついたらしいですけど今はほぼゼロ(調べてみると1990年の郵便貯金の定期は6%の利子だったらしいです!)

気をつけなければならないのが、リスクという軸は同じですが、価格変動の原因はそれぞれ異なることです。

例えば、日本株は日本の経済状況で、米国株は米国の経済状況で変動するので、同じ環境でもそれぞれの変動方向(上がり、下り)や変動幅は異なります。変動理由が異なることで、複数の資産クラスを組み合わせることがでリスクの分散ができるのです。

とはいえ、グローバル化が進んで資産クラスが連動しやすくなっている印象があります。特に先進国の動きとエマージングは連動している印象があります。

これらの資産クラスを組み合わせて、リスクとリターンのバランスをとるのがアセットアロケーションになります。

ポートフォリオでよく使われる資産クラスです。分類は大きく国内・国外と株式・債権・その他で分かれています。

リスクが最も低い資産ですが、リターンも低いです。日本は特に低金利でリターン(利子)はほとんど望めません。

リスクが全くないかというと、円安が進行した場合、円の価値が下がるリスクがあります。

また、インフレにより100円で買えた商品が120円出さないと買えなくなったりした場合、実質的な価値は目減りしていることになります。この場合、リターンがマイナスと考えることもできます。

日本の株式です。指標としては「日経平均」や「TOPIX」などがあります。為替の影響を受けないですが、日本の内政や経済の影響を受けます。過去20年の年率は6%前後です。

米国の株式です。「ダウ平均」や「S&P500」といった指標が有名です。ドル円の為替影響を受けます。日本円でみると、円安の場合はプラスになり、円高の場合はマイナスになります。過去20年の年率は10%前後です。

先進国(約22カ国)の株式です。このクラスは、日本を含む場合と日本を含まない場合があります。為替影響を受けます。過去20年の年率は10%前後です。

新興国の株式です。BRICsなどを含みます。為替の影響を受けます。新興国は経済が安定していない国も多く、エマージング株はリスクが高めです。過去20年の年率は9%前後です。

国内の債券です。ローリスク・ローリターンな資産クラスです。為替の影響を受けにくいですが、利回りは低めです。ポートフェリオに組み込むとリスクを低減できます。過去20年の年率は1%前後です。

先進国の債券です。この資産クラスは日本を除くことが多いです。為替リスクがあります。過去20年の年率は4%前後です。

本来は、日本債券と先進国債券は為替を込みで考えると、バランスするはずと思っているのです、実績では先進国債券の方が年率が高めです。

新興国の債券です。国内債券や先進国債券と比べるとリスクが高く、その分リターンが高いです。政治や経済が安定していないこともあり、リスクは高めです。過去20年の年率は6%前後です。

個人的には、エマージング債は債権にしてはリスクが大きいので、これを買うくらいなら、エマージング株を買った方が良い気がします。

REIT(リート)は、不動産投資信託で、日本REITは日本国内の不動産の資産クラスです。平均リターンは高めですが、オフィスや商業施設、マンションなどの不動産の家賃収入なので景気に左右されやすいです。過去20年の年率は7%前後です。

先進国の不動産クラスです。為替リスクがあります。過去20年の年率は8%前後です。

新興国の不動産クラスです。リスクが高い割にはリターンも少ないので、ポートフェリオに組み入れする必要はないかもしれません。過去20年の年率は5%前後です。

先物取引市場で取引されている、原油や穀物などの資産クラスです。過去20年の年率は1%前後です。

コモディティは、知識があまりないので、ポートフォリオに加えていません。「わからないものは買わない」が基本だと思っています。

金(ゴールド)です。需要が高騰すると価格が上昇します。株式相場の暴落や紛争などが起きると価格が上昇する傾向にあります。株式などとの相関が低めです。過去20年の年率は10%前後です。

金は、気になっていますが、私のポートフォリオには入れていません。必要ないというわけではなく、タイミングを逃してそのままな感じです。

上記で説明した資産クラスから幾つかを選択し、それぞれの配分を決めて行くことを「ポートフォリオを組む」といいます。

低リスク資産と組み合わせることで、リターンは減少しますが、リスクを小さくすることができます。

変動する原因が異なる資産を組み合わせると、リスクも小さくなります。数学的には相関係数が小さい資産を組み合わせることになります。

例えば、株式と現金、株式と金などは相関が低めです。また、現金ほどではありませんが、株式と債券も相関が低めです。

それぞれの資産クラスをうまく配分することで、リターンを確保しつつリスクを減らすことができます。

myINDEXは「個人投資家のための、まじめな投資応援サイト」ということで、インデックス投資の勉強コンテンツと、各種情報、投資ツールを提供してくれるサイトです。

私も、10年くらい前からポートフォリオの検討でお世話になっているサイトです。ポートフォリオの組み立て、見直しが簡単に行えますので、これから投資する方は活用することをおすすめします。

myINDEXは、主にインデックス投資の情報が得られるサイトです。

国内で投資できるETF・投資信託を検索できます。信託報酬の低いランキングなどもありますので、運用コストの低い銘柄などを簡単に検索できます。どの証券会社が取り扱っているかもわかりますので、各証券会社で検索するより便利です。

無料で使える「資産配分ツール」を使うことで、ポートフォリオを組むことができます。日本株にXX%、米国株にYY%と配分を入力するだけで、平均リターンやリスクなどの指標を自動計算してくれる優れものです。

ポートフォリオを保存する機能などもありますので、登録をお勧めしますが、とりあえず利用したい場合は、ゲストで利用することもできます。

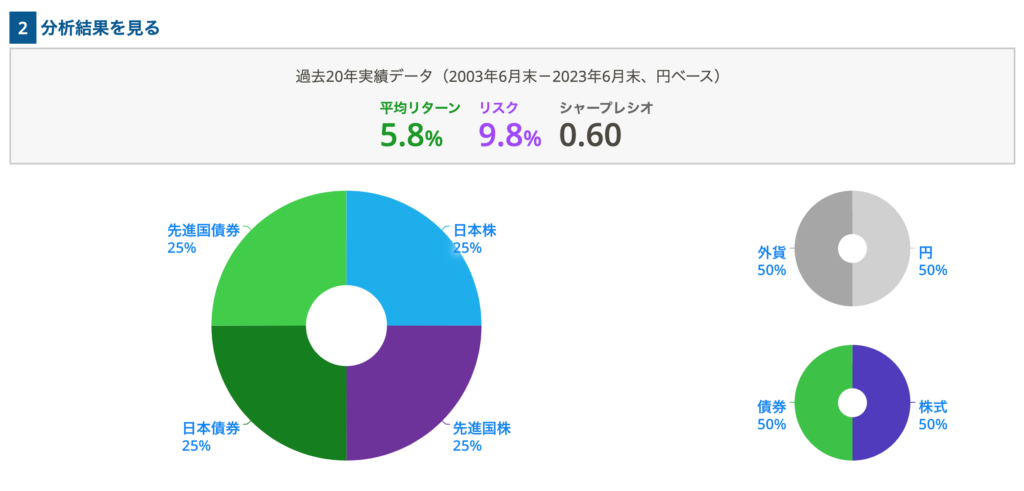

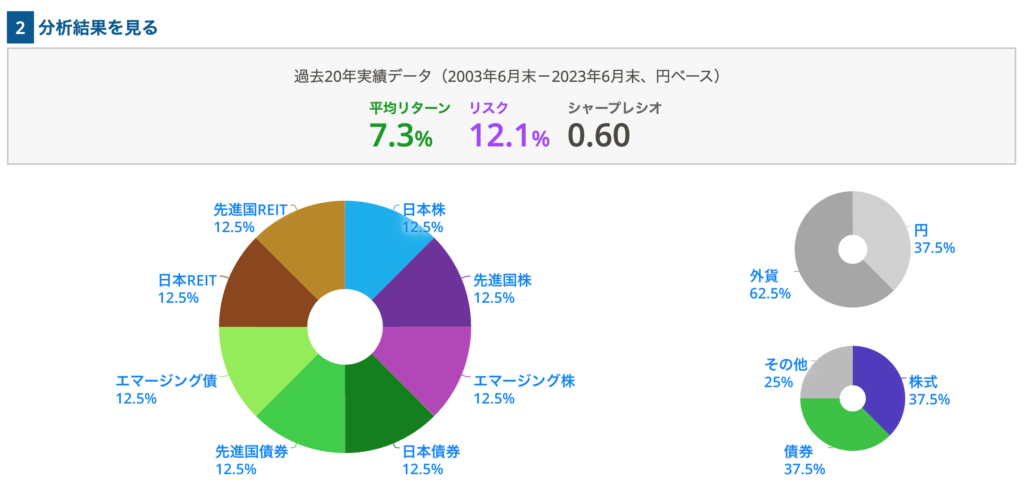

資産分配ツールが立ち上がると以下の画面が表示されます。ここに各資産の分配比率、または、金額を入れていきます。既に、資産を保有している場合は、保有している金額を入れると現在の資産をポートフォリオにしてくれます。

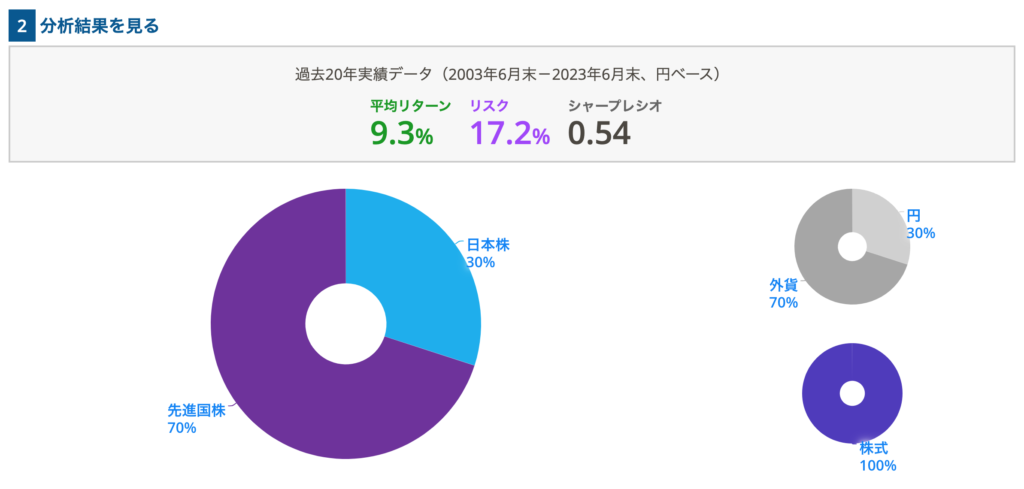

ここでは、比率を設定してポートフォリオを組む方法を説明します。まず、おおまかに比率を決めてみましょう。とりあえず、日本株30%、先進国株70%で考えてみます。日本株と先進国株にそれぞれ30と70を入力してください。

これでとりあえず配分設定は完成です。

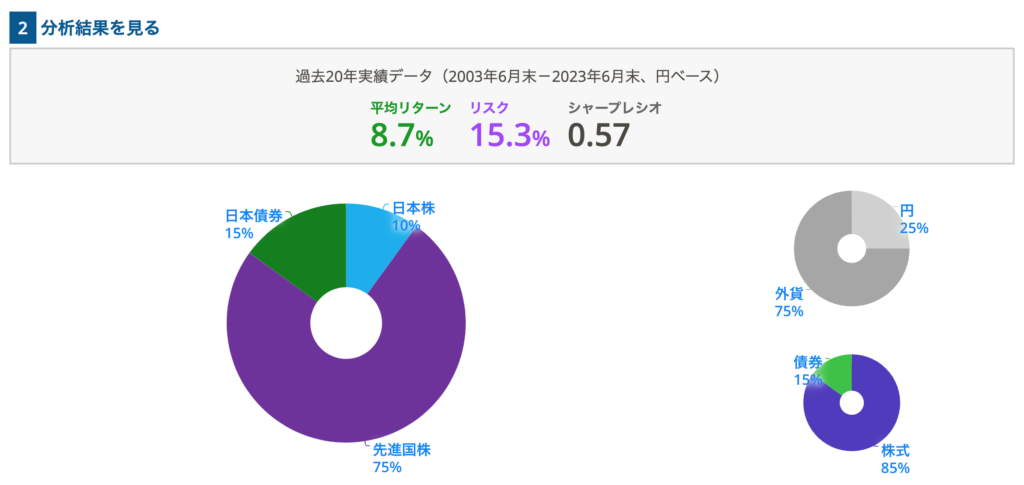

では、ポートフォリオを作ってみましょう。ポートフォリオを作るには、「ポートフォリオを作る」を押してます。するとすぐ下に、結果が表示されます。リスクとリターンはは過去20年の実績データをベースに計算さたもので、将来もこうなるというわけではありませんが、目安にはなります。

リスク・リターンは過去実績から計算された目安です。

平均リターン9.3%で、リスクが17.2%とかなり大きいです。このポートフォリオは株式だけしか組み入れていないのでリスクが大きめになります。

こんな感じで配分を設定すると、平均リターン・リスクを計算してくれます。また、各商品のリスクとリターン表などもありますので、それをみながら、ポートフォリオに入れるかを検討することもできます。

また、過去の最高リターンと最低リターン(年率)も表示されるので、これを見てどの程度変化があったのかを確認することができます。上のポートフォリオだと、最大で+64.3%、最低で-49.4%となります。つまり、1年で半分に減った年もあるということがわかります。

とにかく色々作ってみましょう。

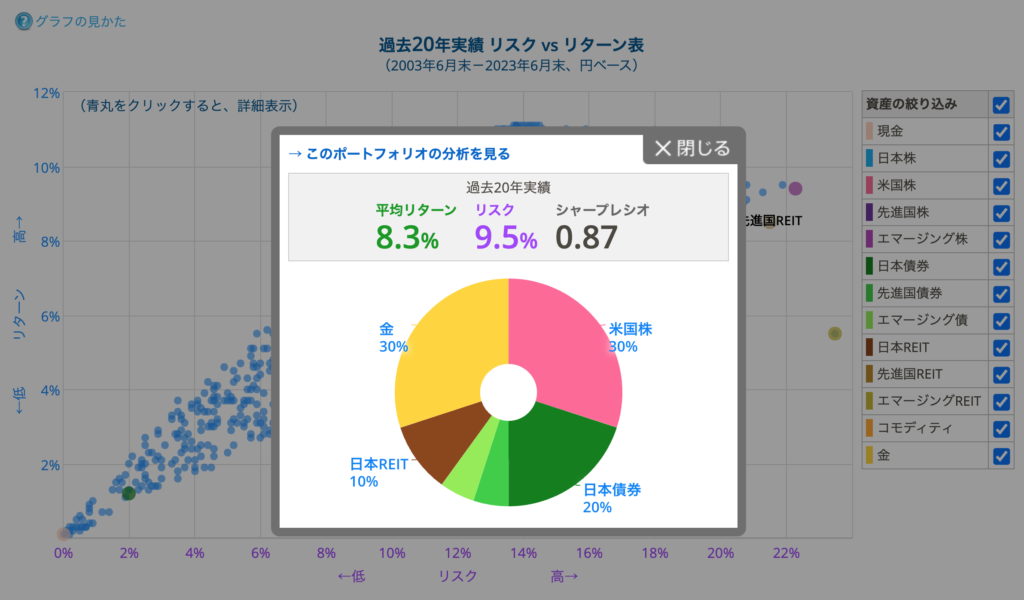

みんなが作成した「みんなのポートフォリオ」もあります。これを見て参考にするのも1つの手です。

各点が、それぞれ誰かが作成したポートフォリオです。クリックすると詳細が表示させれます。例えば、リスクが10%以下でリターンが最も良さそうな点をクリックすると、以下のような表示が出ます。自分自身のポートフォリオの参考になります。

資産配分の大切さについて解説しました。自分の取れるリスクと、目標(リターン)を考えながら投資の前にポートフォリオを組むことをお勧めします。例えば、リターンをそれほど必要としていないのに、高いリターン、高いリスクを求める必要はありません。

自身の将来設計と向き合いながら、ポートフォリオを組むことが大切です。

また、ポートフォリオを組むうちに、投資商品についての知識もついてきます。投資において知識は武器となります。ポートフォリオの試行錯誤は意外と楽しいですし、楽しみながら知識を身につけましょう。

こんなに便利なサイトを立ち上げ、継続してくださっているmyINDEXの管理者の方に感謝です。