10年前の旧NISAが特定口座に移管。パフォーマンスは?

tadanori

Aruの雑記(Aruaru0)

ワンルームマンションの経営などの広告がポストに入っているのを見たことがありませんか?

ここでは、広告の投資物件の価格が適正かどうかを調べる方法を紹介します。

「老後のあんしんのためにマンション経営を」といったキャッチフレーズで、投資用ワンルームマンションが販売されているのを見かけませんか?

「あの手のやつは損するだけ」とか思っている人もいるかもしれません。

この記事では、投資物件の価格が適正かどうかを調べる方法の1つを解説します。

高額な投資ですので、実際に投資する場合は、販売側が出してくる資料だけを信じるのではなく、自分でも計算してみるべきです。

では、物件価格を計算してみましょう。

物件価格の計算では、予想して設定する数値があります。この数値を変えると当然結果も変化します

こんな計算するんだという点が大切なので、そちらを意識してみてください

今回想定する物件は、以下のようなワンルームマンションの一室です。家賃が70,000円で、管理費と修繕積立金が合わせて11,000円、年間70万8,000円の収益の見込めると宣伝されているマンションになります。

今回は、「この物件を10年間所有して、売却する」というシナリオで考えてみます。

物件概要については、実際に販売していた物件の価格、管理費、修繕積立金を参考にしました

年間70万8,000円の収益の計算では、管理費と修繕積立金以外の出費がない前提で計算されています。

しかし、実際には、退去後のクリーニング、クロスの張り替え、リフォーム、内装の修繕費などの経費も必要です。

ここではこれらの費用も加味して考えることにします。

とりあえず、経費は、一般的に使われる、家賃収入の25%として計上します。

また、一時的に空室になることを加味したいので、1年目から3年目までは入居率100%、3年目以降は95%で計算しました(言い換えると、空室損失が3年目までは0%、3年目以降は5%になります)。

最初の3年間は同じ人が入居していて、その後、時々入れ替わりがある状態を想定しました

入居率95%なので、退去した後、すぐに次の入居者が決まる想定ですね

はい、入れ替わりのタイミングでの空き以外はほとんどない想定です

これ以外に、計算に必要となる割引率と還元利回りを設定する必要があります。

割引率は、来年受け取る100万円が現在価値でいくらかというものです。

例えば、100万円を年率5%で投資したら1年後には105万円になります。つまり5%の利率で計算すると、1年後の105万円が現在の100万円の価値となります。

これを計算するのが割引率で、以下の式で計算します。

$$\frac{n年後の額}{(1+割引率)^n}$$

ここでは、割引率を5%で計算してみます

割引率は、類似した不動産の取引事例を参考にしたり、不動産を金融資産の利回りとして考える方法などがあります。

今回はREITの利回りの約5%を目安に決めました

物件転売時の価格を想定する方法です。

以下の計算式で計算します。

$$\frac{売却する年の収益}{還元利回り}$$

例えば、家賃等の純収益(家賃収入から経費を引いた額)が100万円で、還元利回りが5%とした場合、物件価格は、100万円÷0.05=2,000万円となります。

賃貸用住宅の場合は5~8%程度で見積もるようなので、今回は間の還元利回り6%で見積もりました

以上で計算に必要な数値が、すべて揃いました。

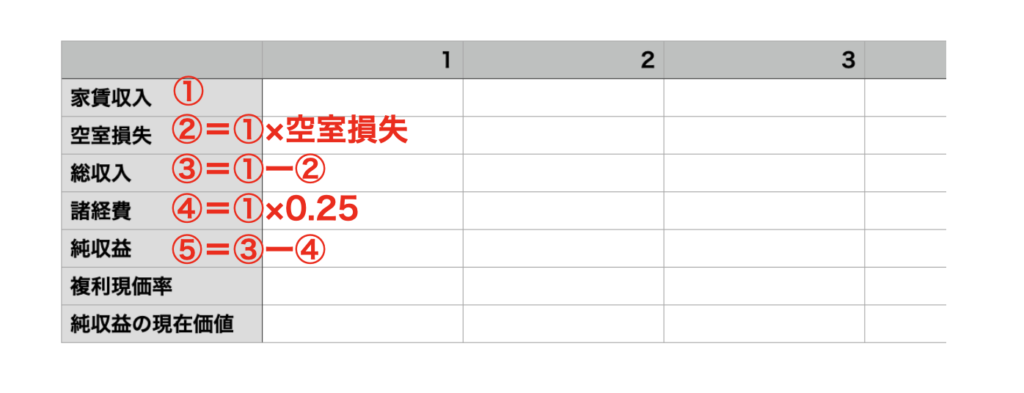

物件価格を計算するために、以下のような表を埋めていく必要があります。

まず、①は家賃なので70,000円×12ヶ月=840,000円を代入します。すると、②〜⑤は機械的に計算できます。

複利減価率は、割引率の式で計算します。1年目は$1/(1+0.05)$です。2年目は$1/(1+0.05)^2$以下順番に計算していきます。

複利減価率の電卓での計算の仕方(割引率が0.05の場合)

1年目は1÷1.05なので電卓で計算できます。2年目は1年目の結果をさらに1.05で割れば計算できます(1÷1.05)÷1.05。3年目以降も前年の数値を1.05で割ることで計算できます

最後の純収益の現在価値は、⑤×複利現価率になります。

⑤に複利現価率をかけると、毎年の純収入を現在価値に直すことができます。来年もらえる10万円と、10年後にもらえる10万円では意味が違うので、これを同じ尺度に合わせるわけです。

では、実際に埋めていきます。エクセルなどで計算する場合は、一番上の何年後かと、家賃収入84万円を代入すると、残りは自動的に計算できます。

計算ができたら、物件の現在価値を計算していきます。

物件の現在価値は、①10年間の純収入の現在価値の合計と、②10年後に売却した時の価格の現在価値を足し合わせたものになります(①+②)

①は、表の一番下の行を足し合わせたもので、4,647,720円になります。

②は10年目の収益588,000円を還元利回り6%で割って売却価格を出したあと、複利現価率をかけて現在の価値に直します。588,000÷0.06×0.61=5,978,000円となります。

収益から求めた物件価値は4,647,720円+5,978,000=10,625,720円(約1062万円)となります。

物件価格は1,400万円で、計算して求めた物件価値は1,062万円なので、この物件を1,400万円で買うべきでないという判断になります。

諸経費の見積もりを25%から、管理費+修繕積立金(6,000円+5,000円=11,000円の12ヶ月分)に変更して見積もった結果が以下になります。

この場合、収益から求めた物件価値は約1,202万円です。これでも販売価格の1,400万円より低いです。

諸経費が管理費+修繕積立金しかかからないと想定しても、販売価格は割高です。

ここで、割引率を1.5%で計算し直してみると物件価値は約1397万円となり、物件価格と物件価値がほぼ同じになります。

割引率1.5%をどう考えるかですが、利率1.5%の商品なら他にもいくらでもあるので、不動産に投資せずに他のものに投資した方が良い気もします。

1400万円手元にあるなら、債券で運用しても年利1.5%は達成できそうです

上記のような計算で物件の適正価格を算出すると、「この物件は買いではない」という結論が導き出されます。

実は、このようなやり方をNPV(正味現在価値)と言って、不動産や企業の価値を計算するのに使われています。こういう方法があることは、覚えておくとよいでしょう。

上記の計算では、物件を一括払いで購入する想定でした。

実際にはローンで購入することになると思うので、物件価格は割高になります。

また、毎年のローン支払いも表に加えて計算する形になるので、計算はもう少し複雑になります。

以上、投資物件の物件価格を計算する方法を紹介しました。

ちなみに、この計算をもう少し複雑にしたものが、ファインアンシャル・プランナーの試験(CFP®の試験)でも出題されています。

不動産投資で失敗しないためには、(販売業者以外の)専門家に相談するか、自身である程度物件価値の計算ができるようになっておいた方がよいです。