独学で学ぶFP2級|リスク管理編(3)

tadanori

Aruの雑記(Aruaru0)

FP2級の学習(独学)に役立つ無料テキスト(教科書)を作成しました。このテキストはFP2級試験の幅広い範囲を網羅しており、効果的な学習の参考資料として活用できます。ぜひ、FP2級合格のために役立ててください。また、記事には、独自の試験対策コメントも入れていますので参考にしてください。

FP2級試験範囲を順に進めていきます。この記事では以下を取り上げます。

源泉徴収とは、会社が一定の税相当額を給与から天引きし、本人のかわりに納付することで確定申告を不要とする制度

原則として、源泉徴収された所得税は、給与などを支払った月の翌月10日までに会社が納付する

なお、過不足分等は年末調整で精算される

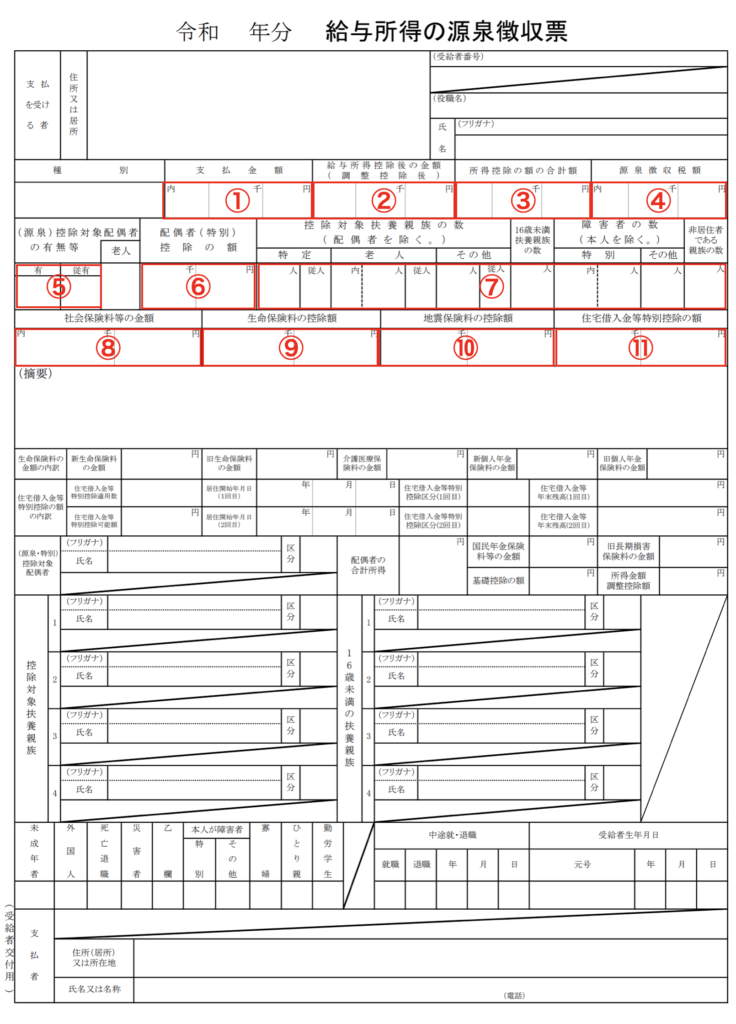

給与所得者の場合、年末調整後に会社から1年間の給与の金額や源泉徴収された税額などが記載された源泉徴収票を受け取る。源泉徴収票には、以下のような項目が記載されており、確定申告をする場合に必要となる

源泉徴収のせいでサラリーマンだと所得税に対する意識が低くなってしまう印象があります。所得税を意識するために、もらった源泉徴収票を確認する癖はつけたほうが良い気がします

確定申告とは、毎年1月1日から12月31日までの1年間の所得の金額とそれに対する所得税を計算し、申告する手続き。手続き期間は原則翌年の2月16日から3月15日までで、納税地の税務署長に確定申告書を提出し、納税を行う

原則として、申告期間は翌年の2月16日から3月15日までに納税地の税務署長に確定申告書を提出

納付期間は、原則として申告期間と同じ。納付は預貯金口座からの振替による納付が基本(振替納税)。現在はそれ以外の方法、ダイレクト納付、インターネットバンキング、クレジットカード納付、スマホアプリによる納付、コンビニ納付などのも利用可能

延納

延納とは所得税を一括で納税することが難しい時に一部の支払いを遅らせることができる制度。延納する場合は、納期限までに納付すべき税額の2分の1以上の納付が必要となる。残りは5月末まで納付期限を延長できる(ただし、延納した税額には利子税がかかる)

給与所得者は源泉徴収で納税が完了するため、通常は申告する必要がありませんが、以下の場合は申告する必要がある

以下の場合、確定申告を行うことで、税金の還付を受けることができる

準確定申告とは、納税者の相続人が故人に代わって確定申告すること。相続の開始があったことを知った日の翌日から4ヶ月以内に申告が必要

確定申告で申告した内容に間違いがあった場合には、修正申告(不足分の申告)や更正の請求(払い過ぎ分の申告)を行う必要がある

修正申告

確定申告後に税金を少なく申告したことに気づいた場合に行う手続き。過少申告加算税がかかる場合がある

更正の請求

確定申告後に税金を過大に申告したことに気づいた場合に、納め過ぎた税金の還付を申請する手続き。更正の請求の申請期限は、原則として、法定申告期限から5年以内

青色申告制度とは、一定の帳簿を備え、正しく記帳(複式簿記か簡易簿記)し、その記録に基づいて確定申告を行う制度。青色申告者となった場合、優遇措置を受けることができる。一般的に、青色申告者以外の申告者を白色申告者という。

確定申告に使った決算関連書類等(損益計算書など)の保存期間は原則7年間

複式簿記の簡易簿記の大きな違いは、控除額(最大65万円、または10万円)の違いです。

不動産所得、事業所得、山林所得の3つのいずれかの所得がある場合、青色申告を行うことができる。

試験対策としては、3つの所得の頭文字をとって「不事山(富士山)は青い」と覚えるのが定番の覚え方です。損益通算できる不事山譲(ふじさんじょう)と合わせて覚えましょう

その年以後の年分について青色申告しようとする場合の「青色申告承認申請書」の申請・承認期限は以下の通り

不動産の事業的規模とは5棟10室以上が基準となります。事業的規模でなければ控除は10万円となります。

試験対策として、繰越控除の純損失は結構出題されます。雑損失などと間違えないように