【体験談】退職後の企業型DCからiDeCoへの移管方法を解説

tadanori

Aruの雑記(Aruaru0)

2024年から始まる新NISA、どう活用するか悩んでいる方も多いと思います。この記事では、新NISAの活用方法を提案してたいと思います。

NISAがスタートしたのは2014年です。

NISA(少額投資非課税制度)が開始し、2024年でちょうど10年になりますが、このタイミングでNISAが新しくなり、新NISAとしてスタートすることになります。

私は、NISAが始まってすぐ口座を作り、現在まで、一般NISAを使って投資しています。

5年目にロールオーバーしていた場合は、来年に最初にNISAに投資した分が終わることになりますね。

新NISAの話を聞くまでは、次の5年もロールオーバーするつもりでしたが、制度が変更されることになりましたので、新しいNISAの制度について調査してみました。

2024年1月から新しくなるNISAは、これまでのNISAとどこが違うのか?

この記事では、新NISAの制度の概要を解説し、これまでNISAで投資していた人の資産はどうなるのかなどについて解説していきたいと思います。

自分自身が新NISAをどう使うかという点についても説明します

調べてた結果、新しいNISAの大きな特徴は以下だとわかりました。

以下、順に見ていきます

制度が恒久化され、非課税期間も無制限となります。

これまで、一般NISAだと5年、つみたてNISAだと20年という非課税期間の制限があったのでこれと比べて改善です。

恒久化に伴い、ロールオーバーという仕組みは無くなります。ロールオーバーをするためには毎年設定をしなければなりませんでしたが、これが必要なくなりました。

無期限で保有し続けられるのは大きいです。

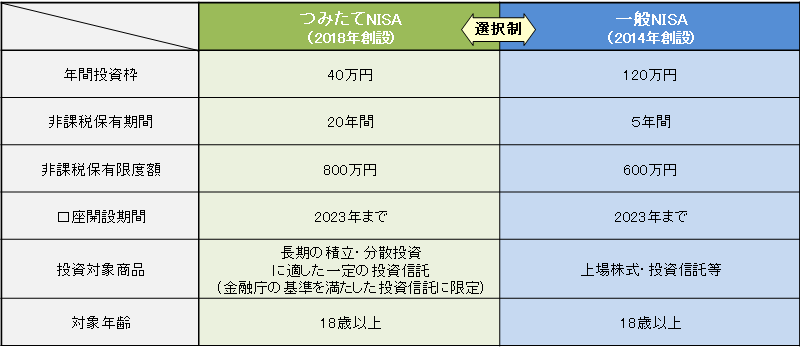

これまでは、一般NISAは120万、つみたてNISAは40万という年間投資枠の上限がありました。

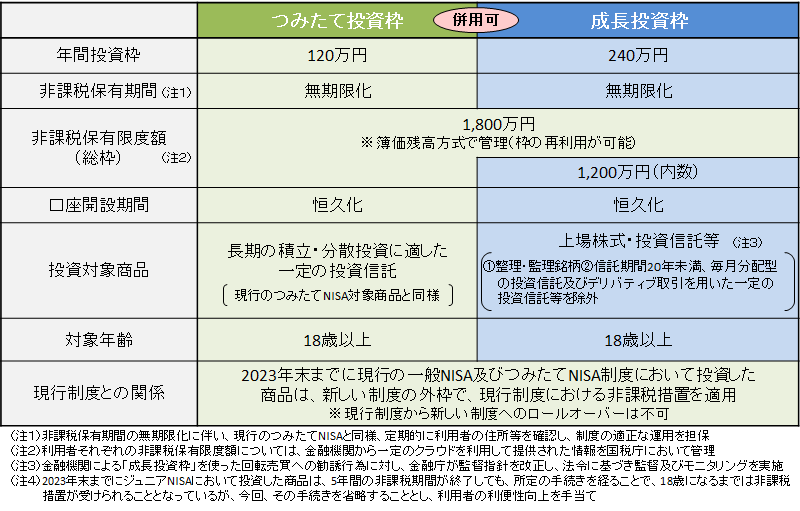

これが大幅に引き上げられ、つみたて投資枠で120万円、成長投資枠で240万円の合計360万円となりました。

ただし、保有期間が無制限になったので、年間の枠に加えて総枠も設けられています。

総枠は、資産元本がトータル1,800万円です。

この中で、成長投資枠は上限1,200万円という部分はチェックしておく必要があります。

毎年360万円の枠をフルに使った場合は、5年間で使い切る計算になります。

毎年360万円の枠を使い切るというのは結構大変なので、毎年分は十分かなとは思いますが。

ただ、上限1,800万円は少し物足りない気もします。何十年もコツコツ投資していると元本1,800万円は簡単に超えてしまいますので。

毎年120万円(月10万円)だと15年、毎年60万円(月5万円)だと30年で枠を使い切ります。

将来的な物価上昇を考えると、もう少し総枠は大きくてもいいかなと思います

今後の法改正で上限がアップすることに期待します。

とはいえ、夫婦で考えたら年360万円×2人の720万円を毎年NISAで投資できますし、上限も2人で3,600万円になるので、家庭で考えると十分かもとは思います(新しいNISAは対象年齢が18歳以上なので、子供分は作れないです)。

なお、成長投資枠は1,200万円までですが、1,800万円を全てつみたて投資枠で使い切ることは可能です

これまでは、長期の積立を意識したつみたてNISA(毎年40万円が上限x非課税保有期間最長20年)と、上場株式などにも投資できる一般NISA(毎年120万円x非課税保有期間最長5年)があり、どちらかを選択して選ぶ必要がありました。

新しい制度では、つみたて投資枠120万円と成長投資枠240万円を併用できるようになりました。

つみたて投資枠は、投資対象は現行のつみたてNISAの対象商品と同様に、指定された投資信託になります。

成長投資枠は、上場株式・より多くの種類の投資信託から投資先を選ぶことができます。なお、投資信託については、毎月分配型等は除外です。また、デリバティブ取引を用いた一定の投資信託も除外なので、おそらく高レバレッジ型の商品も除外になると思われます。

積立NISA枠の投資信託は、比較的安心して選べるものが多いので、これらから選ぶのもありかなと思っています。これらの商品は、信託報酬が安いのも魅力です。

下表は、新しいNISAと現行制度の表です。

新しい制度(2024年1月〜)

現行制度

NISAを始めるには口座開設が必要となります。

NISA口座は、証券会社や銀行等で開設することができますが、一人につき1つの金融機関でした口座開設することができません。

この点については、これまでのNISA口座と同じです。

なお、口座開設は、商品の売買がネットだけで完結するので、ネット証券が便利です。

ネット証券としてメジャーなところでは、SBI証券、楽天証券、松井証券、マネックス証券があります。どこを選んでも良いと思います。

私は、NISA口座はSBI証券に開設しています。開設当時に特定口座を既に開設していたので、その流れでNISA口座もSBIに開設しました

上に書いた証券会社では口座は無料で作れるので、気が向いたらいつでも始められるように「投資はしなくても、NISA口座だけはとりあえず作っておく」というのも良いと思います。

期間が無制限になったので、これまでのNISAに比べて商品選択に悩まなくて良くなったかなというのが個人的な印象です。

これまでは、非課税期間に制限があったので、5年でもある程度安定して利益が見込める、リスクが低めの資産を入れていました。

私がNISA枠で投資していたのは、具体的には「8資産均等のインデックスファンド」になります

株式や債券などの8つの資産に対して均等に投資するもので、単体でリスク分散しているものになります

新NISAでは、期間が無期限になり、5年で利確しなくてよくなりました。

なので、もっと長期で考えることができるようになりました。つまり、よりリスクをとった商品も選択に入れることができるようになりした。

とはいえ、私の場合は、50代なんで年齢(投資期間)のリスクを考える必要がありますが

若ければ、高リスクでもリカバリが効く可能性があるので、年齢による商品選択の違いはありますね。

NISAでは個別株は行わない予定です。

NISAは利益があれば非課税ですが、マイナスになった場合は、損益通算ができないので長期運用すれば安定的にプラスになりそうな商品を選ぶのが賢い選択だと思います。

個別株は、投資信託などに比べて、マイナスのリスクも大きいので、なるべくプラスを狙って銘柄を分散するインデックスを考えています。

投資の考え方は人それぞれですので、あくまでも私の場合の例です。

いずれにせよ、NISAでは、短期的に売買する商品ではなく、長期間保有するような銘柄を選択することになるかと思います

私は、NISAでも確定拠出年金でも、ポートフォリオを組んでから購入商品を考える、あるいは、購入商品を選んだ後にポートフォリオでリスクとリターンを確認するというこをやってきました。

ポートフェリオとは資産の組み合わせ方やその比率のことで、持っている資産のバランスを見るために使います。

これを決めると、大まかななリスクとリターンを知ることができます。

ポートフェリオから計算されるリスクとリターンは、過去の実績に基づいたものなので、将来も同じだという保証はないですが、目安としては十分です。

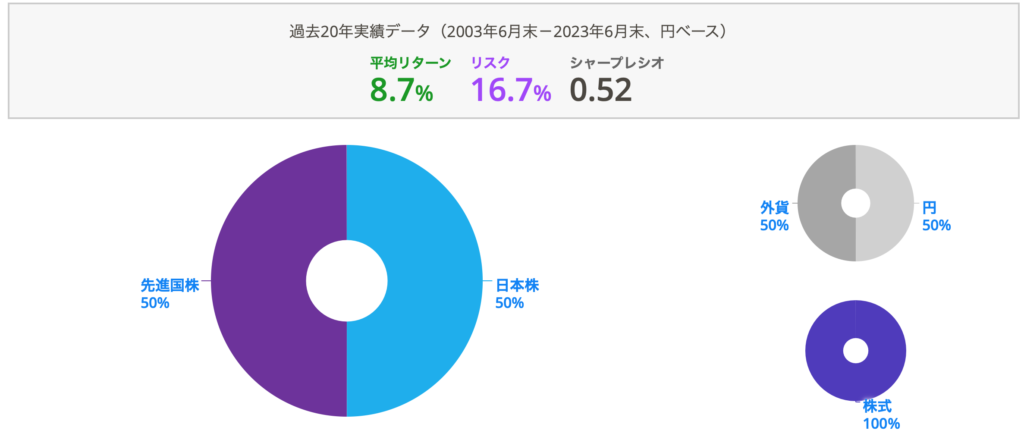

例えば、日本株が50%、先進国株が50%だとするとリターンとリスクは以下のようになります。このポートフェリオはmyINDEXというサイトで作成しました。各資産の比率を入力すると平均リターン・リスク等を計算してくれるのでポートフェリオ検討にとても役立ちます。

例えば、投資信託としてTOPIX連動型と先進国株連動型を50%の比率で購入すれば、平均リターンは8.7%、リスクは16.7%となります。リスクはブレ幅になりますので、このポートフェリオの場合、8.7-16.7=-8%から8.7+16.7=25.4%の間に、おおよそ68%の確率で入ることになります

リスクは標準偏差と考えればOKです。「平均±標準偏差」に入る確率は約68%、「平均±標準偏差の2倍」に入る確率は約95%になります。

自分の取れるリスクを考えながらポートフェリオ内の各商品の比率を決めていきます。

色々商品を増やしても難しくなるだけなので、まずは日本株、先進国株、日本債券、先進国債券の4つで良いとは思います。あと、気になるのであれば、エマージング株、エマージング債、REITあたりを加えても良いかもしれません。

もし、自分の考えたポートフォリオに近い投資信託がある場合は、信託報酬しだいではそちらを購入するのも良いかもしれません。リバランスをやってくれるので自分でポートフォリオ管理をしなくて良いからです。

ポートフェリオが決まったら、それに合わせた商品を選びます。ポートフェリオベースで投資する場合は、おすすめ商品はインデックス型の投資信託を組み合わせる方法です。

インデックス型の投資信託は、日本株ならTOPIXといった指標の動きに連動する投資信託のことで、例えばS&P500連動型であればS&P500に組み入れられた約500社にちょっとづつ投資していることになり、分散投資の効果が期待できます。また、インデックス型(インデックスファンド)は、アクティブ投資(アクティブファンド)と比べて信託報酬などの運用にかかる手数料(コスト)が低いことも魅力です。

未来の運用成績は不確実ですが、運用コストは確実に払わなければなりません。過去の運用実績を見るより、コストを抑えることを考えることが重要だと考えています。

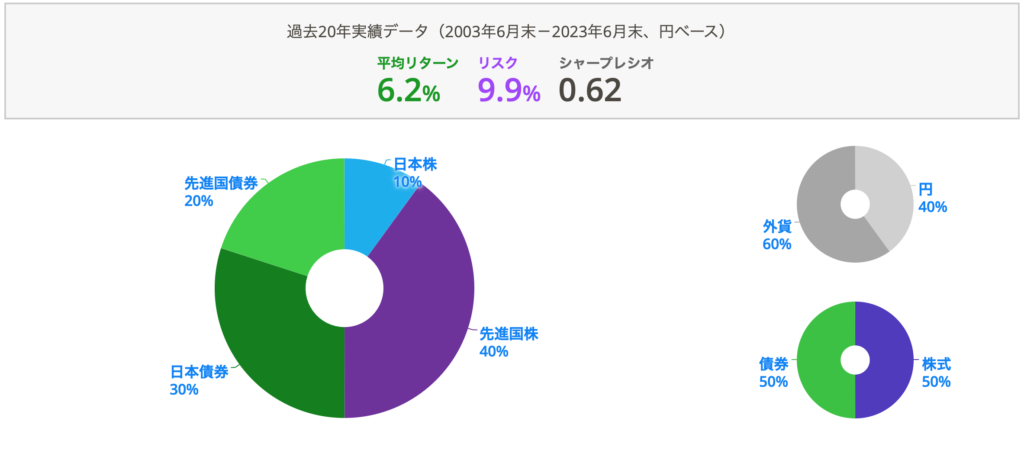

私の場合、平均リターンを5〜6%にしつつ、リスクを10%以下に抑えたいと考えています。この条件でポートフェリオを検討すると、例えば以下のようなものが考えられます。日本株が少ないのは、個人的な趣味です。このポートフェリオなら、平均リターン6.2%、リスク9.9%となり、条件と一致します。

例えば、この条件に一致する商品をSBIのNISAの商品で探すと以下のような商品になります。

全部eMAXIS Slimなのは、コストの低いのを選んだらたまたま全部MAXIS Slimになっただけです。

| カテゴリ | 商品名 |

| 日本株 | 三菱UFJ国際-eMAXIS Slim 国内株式(TOPIX) |

| 先進国株 | 三菱UFJ国際-eMAXIS Slim 先進国株式インデックス |

| 日本債券 | 三菱UFJ国際-eMAXIS Slim 国内債券インデックス |

| 先進国債券 | 三菱UFJ国際-eMAXIS Slim 先進国債券インデックス |

来年なので、私自身も、まだどの商品を選択するかは決めてません。ただ、資産バランスは上記か、またはもう少しリスクをとる程度の資産配分を考えています。

SBI証券に、「三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)」という投資信託があり、信託報酬も0.05775%以内と非常に少なくなっています。

日本株と先進国株はについては、こちらを利用する方向で考えても良いかもしれません。

これは、これまでのNISAと同様です。

投資なので元本保証がありません。

基本リターンを高くしようとすると、それに見合ったリスクをとる必要があります。

リスクを絶対に避けたい人はNISAは向かないと思います。

一応、長期で見ると大体プラスになる(過去はなっている)と言われていますが、未来はわかりません。リスクが取れないなら、投資は避けるべきです。

投資をやっていると損益通算と、繰越控除ができない部分が大きなデメリットに感じるかもしれません。特に、これまでNISAは期限があったのでここがネックでした。ただ、無期限になったので少しだけこのデメリットは少なくなったと感じています。

私の意見としては、個別株などのリスクの大きな商品はNISAで行わず、リスクが分散される分散投資をNISAで行うのがおすすめだと思います。こちらの方がリスクを抑えて、長期投資のメリットを享受することができるからです。

私も現行のNISAを使って、資産運用をしています。新しいNISAになって、これまでの資産をどうすれば良いでしょうか。

残念ながら、これまでのNISAから新しい制度に移管(ロールオーバー)することはできません。これまでのNISAは期間終了後に、通常の口座に移管されてしまいます。

このように、新しいNISAと、これまでのNISAは異なる扱いになるようです。

これは、デメリットばかりではありません。これまでのNISAで使っている枠は、新しいNISAの枠に影響しません。つまり、これまでのNISAとは別枠で使えることにとなるのです。

これまでのNISAの枠が別枠となるのは、NISAを使っていた人には嬉しい部分ではないでしょうか

NISAの預け入れ金額に関係なく、上限1,800万円に達するまでは毎年360万円まで使えますからね

現在NISAを利用している場合の戦略は以下のようになるのではないでしょうか。

戦略1:

現行のNISAの資産は、期限までそのまま預け入れしておき、期間が終了して特定口座に移された時点で売却、そのお金で新しいNISAで商品を新規購入

戦略2:

現行のNISAの資産は、期限までそのまま預け入れしておき、別の資金で新NISA口座で商品を購入

現行の一般NISAは、これから5年かけて終了していきます。NISAに投資していた商品は、特定口座でそのまま運用するか、売却して新たに新NISA枠で商品を購入することになります。

長期間、投資してきた方の中には、NISA以外で運用している方も多いと思います。

新NISA枠は360万円と1年で使い切るのが難しい額になっていますので、特定口座などで運用していた商品を、新NISAに移したいと考えるかたもいるかと思います。

残念ながら、特定口座から新NISAへ商品を移管することができません。

このため、一旦売却してから新たにNISA口座で購入することになりますが、売却すると利益に対して約20%の税金がかかってしまいます。この分、運用資産が目減りしてしまいます。

どうするのが得かを、シミュレーションしている方が多数いて、いろいろな議論が行われています。多くの場合「NISA枠を新たに使いきれないのであれば、特定口座の資産を一旦売却して新NISAに移す」方が得という結果になっているようです。

シミュレーションなので、実際にはどうなるかわかりませんが、大きくは外れないと予想しています。

税制がこのままとは限らないし、今後減税方向になる気もしないので、NISAに移した方がいい気もしますね。

将来のために投資をしている人にとっては、増税はリスクです。自分のように50代で税制の大きな変更があると、これが老後の設計が破綻するリスクになります(期間が短いので修正がきかない)。

NISAで投資を促しておいて、将来ハシゴが外されなければいいけど

気になっている新しいNISAについて調べてみました。税制優遇のついたせっかくの制度ですので、うまく活用していきたいです。