エンディングノート(終活ノート)はノートとアプリのどちらがおすすめ?

tadanori

Aruの雑記(Aruaru0)

ポイントと割引、同じだと思っていませんか? 実は、これらは全く異なる概念です。例えば、100%ポイント還元は、割引率換算では50%です!? 予想外に低くて驚いたのではないでしょうか。

この記事では、ポイント還元と割引の違いを具体的な例を用いて説明し、それぞれの仕組みについて考察します。

多くの人々がポイントと割引を同様のものと捉えがちですが、実際にはこれらの仕組みには重要な違いが存在します。この記事では、ポイント還元と割引の違いを明らかにしたいと思います。

まず、極端なケースを考えてみましょう。10万円の商品を購入する場合、ポイント還元100%と割引100%ではどうなるでしょうか?

この例から明らかなように、100%のポイント還元と割引は全く異なります。ポイント還元では出費があり、商品価値を増やす形で還元が行われますが、割引では出費がゼロです。

結局のところ、ポイント還元100%は「10万円を払って商品を購入して、追加で10万円分の商品を選べる」ということになります。

つまり、10万円払って20万円の商品を購入しているのと同じです。

ポイント還元の罠は、「払う額は減らない」ということです。これがポイント還元の落とし穴です。

巧妙なのは、還元率が大きくなればこのトリックに気づきやすいのですが、還元率が5%や10%だと気づきにくい点です。

ポイント還元については、この点を理解しておく必要があります。

ただ、「ポイント還元が悪い」という訳ではありません。当然、次回はポイント分安く購入できるわけですから損ではありません。

ポイントと割引の違いを理解しておくことが重要です

極端な例は理解しやすいですが、実際のショッピングでは100%ポイント還元や割引は珍しいです。より一般的なケースとして、60%ポイント還元と60%割引を比較しましょう。

ポイント還元率を割引率に変換すると、(1 – 0.625) = 0.375、つまり37.5%割引ということになります。このように、パーセンテージが大きくなるほど、割引とポイント還元の差が顕著になります。

極端な例で考えると、ポイント還元と割引の違いがよくわかります。ポイント還元は、提示された価格を支払い、次に購入する時にポイント分割り引くシステムです。このため、100%ポイント還元されても支払いは発生してしまします。

一方、割引は商品を購入する瞬間に値段が安くなる仕組みです。このため、100%割引であれば無料で商品を入手できることになります。

普段は気づかないですが、パーセンテージを大きくすると両者の違いがよくわかったのではないかと思います。

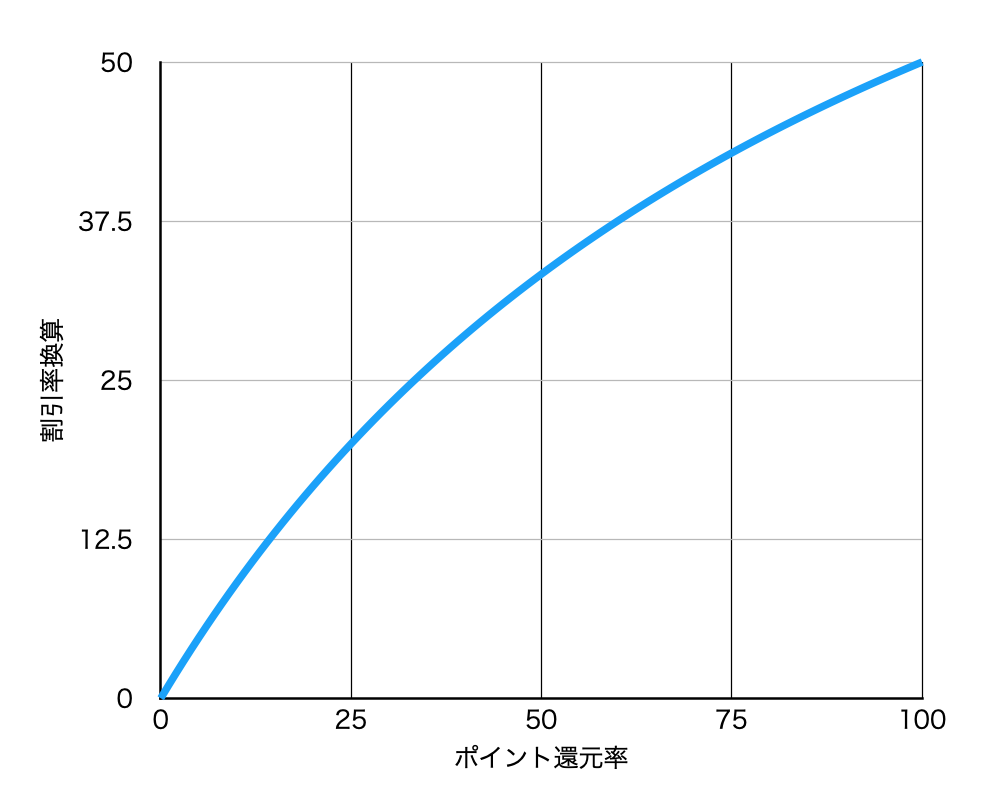

以下に、ポイント還元率が、どれくらいの割引に相当するのかのグラフを示します。

グラフを見ると先で説明したようにポイント還元率100%で割引率換算で50%になります。ポイントが少ないうちは差は小さいですが、ポイント還元が大きくなると差が大きくなっていくのがわかります。

このグラフを見れば、ポイント⚪︎%を割引率換算すると大体何%くらいかイメージできると思います。

ポイント還元と割引は異なるメカニズムを持ち、パーセンテージが大きくなるほどその違いが顕著になります。

私は、「ポイント還元は悪だ」と考えているわけではありません。違いをきちんと理解し、賢く買い物をする必要があると考えています。