10年前の旧NISAが特定口座に移管。パフォーマンスは?

tadanori

Aruの雑記(Aruaru0)

企業型確定拠出年金に加入していた場合、退職したらiDeCoへ移管する必要があることを知っていますか?ここでは、実際に行った企業型DCからiDeCoへの移管手続きについて紹介します。

早期退職後、忘れてはいけない重要な手続きの一つが、確定拠出年金の移管です。

これは、勤務していた企業が企業型確定拠出年金(企業型DC)プランを提供していた場合に必要となります。

私の場合も、勤めていた企業が企業型DCを実施していたので、この作業が必要になりました

以下、移管手続きについて、体験談を交えながら詳しく紹介していきます。

私の場合は、退職時に会社の共済会が「退職時の手続き」という資料を用意してくれました。

この資料には、確定拠出年金の移管についても書かれていました。

資料を見ると、「退職後2ヶ月くらいで手続きに必要な資料が送られてきます」なっていたので、とりあえず、資料が送られてくるのを待ちました。

資料は、退職して1ヶ月と少し経った7月11日に到着しました。

てっきり書類が送られてくると思っていたのですが、届いたのは圧着ハガキが1枚だけです。

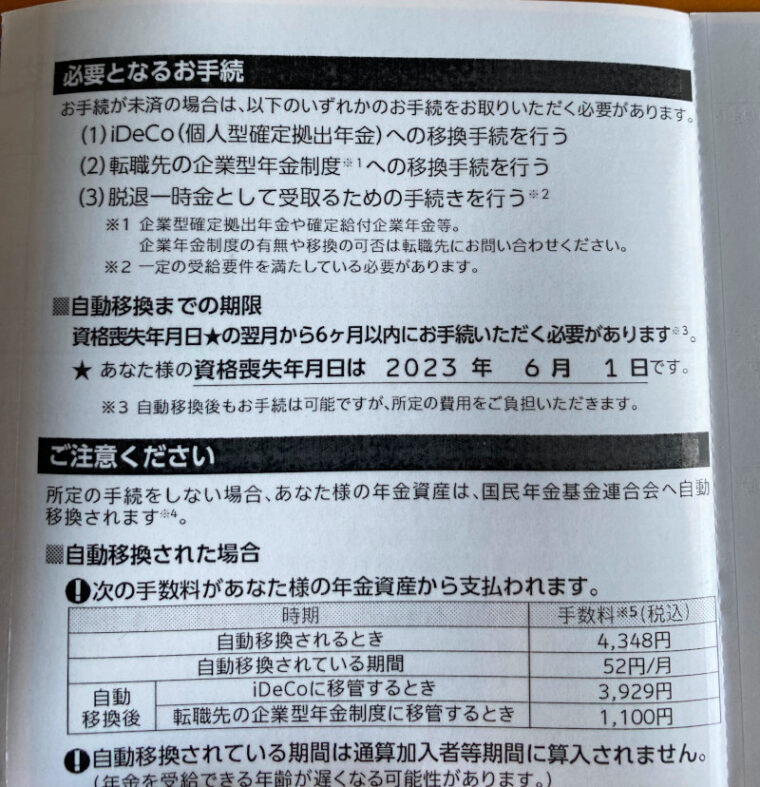

内容は、「確定拠出年金の加入者資格喪失のお知らせ」というもので、差し出し人は日本レコード・キービング・ネットワーク(株)です。

このハガキに、移管に必要な情報(基礎年金番号など)が記載されていますので、これを使って移管手続きを行います。

後に書きますが、このハガキを待たなくても移管手続きは実は可能です

確定拠出年金は、雇用関係が終了したら、その資産を他に移すことができます(ポータビリティ)。

このポータビリティが特徴で、転職する場合、新しい雇用先も企業型確定拠出年金(企業型DC)の提供しているのであれば、新しい雇用先の企業型DCに移管できます。

もし、すぐに転職しない場合や、新しい雇用先が企業型DCを提供していない場合、iDeCoへ移管する必要があります。

企業型DCを移管せずに放っておくとどうなるのでしょうか。

実は、移管手続きをせずに6ヶ月経過すると、残高は「国民年金基金連合」に自動的に移管されます。

自動移管されると、コスト・手続き面でデメリットがありますので、自動移管される前に自身で移管作業を行なっておきましょう。

自動移管された場合の最大のデメリットは、運用ができなくなることです(現金で管理され、利息もつかないと言うことです)。

私の場合、退職後にすぐに次の仕事につかなかったので、iDeCoへの移管が必要でした。

以下、私が行った移管手続きの流れを説明します。

私は、SBI証券と楽天証券の証券口座を保有しているため、どちらかのiDeCoへの移管を検討しました。

この時、検討したのは、どの商品で運用するかです。

運用先として候補にしていたのは、世界全体に投資する株式投資信託(全世界株式ファンド)です。

全世界株式ファンドは、SBI証券も楽天証券もどちらもiDeCoの投資先として存在していました。

以下が、SBI証券と楽天証券で提供している全世界株式ファンドの比較表です。

インデックスファンドの場合、同じような商品であれば信託報酬が低い方を選ぶのが一般的です。信託報酬で見るとSBIが低いです。

| SBI証券 | 楽天証券 | |

| 投資信託の名称 | SBI-SBI・全世界株式インデックス・ファンド (愛称:雪だるま(全世界株式)) | 楽天・全世界株式インデックス・ファンド 【愛称】楽天・VT |

| 信託報酬率(税込) | 0.10896%程度 | 0.195% |

ただ、バンガードのVTは有名で、楽天がVTを使っているという部分にちょっと惹かれました。ただ、やはり信託報酬が低い方がよいということで、SBIを選ぶことにしました。

投資したい商品があるか、信託報酬がいくらかなどの観点から、iDeCoの口座の開設先は選んだ方が良いと思います。

最初に2つに絞ったのは、すでに口座を持っていたからだよね

移管先を決めたら、実際に手続きを進めていく必要があります。

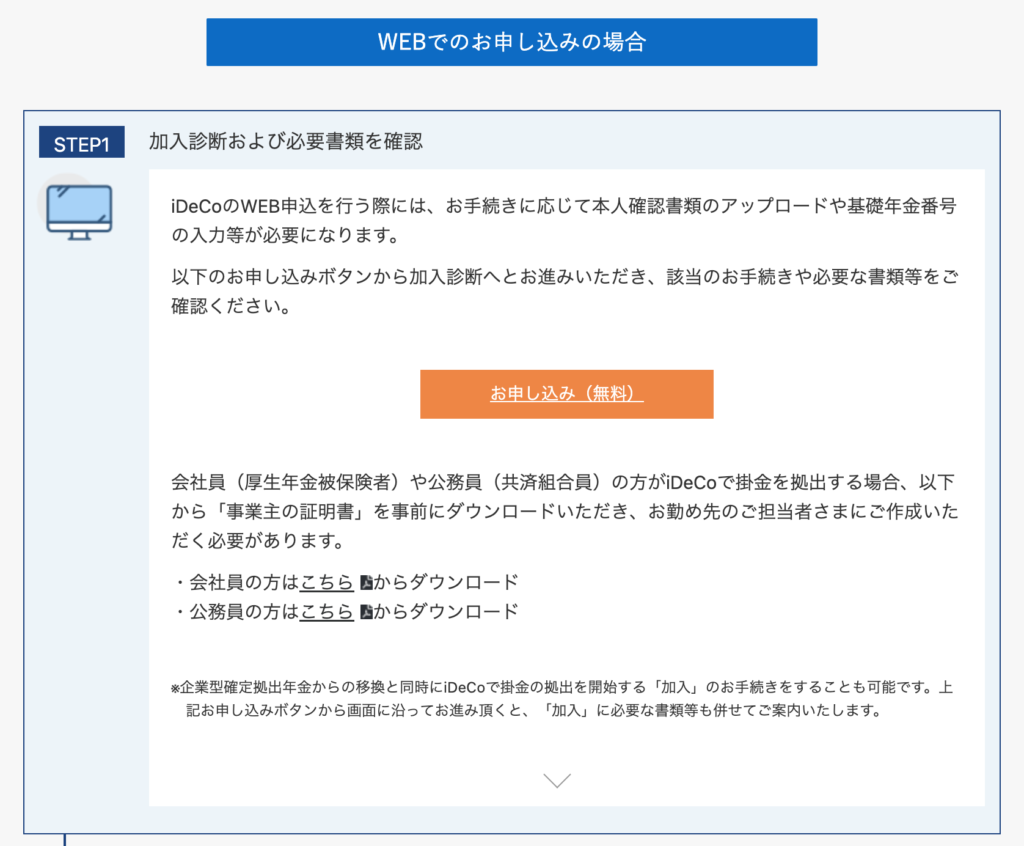

SBI証券の「企業年金の資産をiDeCoへ移す」ページから、申し込みを行います。

今回はWeb申し込みを行ったので、下記の部分の申し込み(無料)をクリックして申し込み処理を行いました。

ここから先は、個人情報の取り扱いや、確認事項をチェックし、問題なければ同意にチェックし、次のページに飛びます。ここから、幾つか質問が入るので、答えていきます。

SBI証券でiDeCoで掛け金を拠出するかの質問がありますが、収入がなければ節税メリットがあまりないので、私の場合はとりあえず拠出しないを選択しました。

拠出する・しないは1年に1回変更可能です。

とりあえず、拠出なしにしておいて、収入ができたら変更すれば良いと考えました。

あとは、Webからの申し込みを選択し、メールアドレスによる本人確認、本人確認書類(マイナンバーカード・免許証など)のアップロード、申し込み情報の入力と進みます。

「確定拠出年金の加入者資格喪失のお知らせ」に書かれている情報が必要かと思ったのですが、年金番号と、権利喪失日、レコードキーパーの社名がわかっていれば、ハガキを待たずに手続きできたようです(これらの情報が入力情報でした)。

年金番号は、ねんきん定期便や年金手帳でわかりますし、権利喪失日とレコードキーパーの社名も調べればわかります。

早めに手続きしたければ、自分で調べて入力してもいいかも

手続きは非常に簡単で、すぐに終わりました。

Web申し込み後すぐに申請受付のメールが来なかったので不安ですが、とりあえず申し込みは完了です。

このあと、3日ほどで、「企業型確定拠出年金からの移管手続き受付完了」のご連絡というメールが届きました。

そちらに今後の流れが書いてあります。

ID・パスワードは、メールに書かれている通り、申し込み後2週間程度で届きました。

IDは、SBI証券と異なるので、別途管理が必要です。IDも違うのでパスワードも違うパスワードを設定しました。

IDとパスワードは、SBI証券と異なるので別途管理が必要です(iDeCo専用)

パスワードが届いてから移管金が入金されるまではもう少し時間がかかるようですが、それまでい「移管金等の配分割合」を指定しておく必要があります。

指定されていない場合は、現金預かりとなり、運用機会損失につながります。

とりあえず、ログインして配分割合を決めておきます。

私は、「SBI・全世界株式インデックス・ファンド」と「eMAXIS Slim 先進国債券インデックス」を7:3の割合で指定しました。

金額ではなく、資産配分を割合で設定できます

すべて「SBI・全世界株式インデックス・ファンド」にしても良かったですが、あと6年で60歳なので、すこし安全方向に倒した資産配分にしました。

資産配分は変更したくなったらいつでも変更できますので、必要ならば変更すれば良いです。私も、年齢に合わせて商品を変更してくと思います。

以上で、企業型DCからiDeCoへの移管手続きは完了しました。

あとは、移管金が入金されれば完了です。

私の場合は、約2ヶ月で移管が完了したことになります。