発想の転換による節約法の提案:ローンから貯蓄して購入に切り替えた時の金銭的メリットを試算

tadanori

Aruの雑記(Aruaru0)

所得税の基礎控除の変化をウェブで検索したら、あまりまとまった資料がなかったので自分で調べてみました。また、消費者物価指数の変化と比較して、考察も行ってみました。

内容は以下になります。興味があれば読んでみてください。

調べてみると、基礎控除は1947年に開始された制度だそうです。

目的は、「納税者本人や配偶者・扶養親族の生活維持のため最低限の収入を守る」です。

素直に読むと、生活するための最低限の収入には課税しないための仕組みと考えることができそうです。

以下、所得税の基礎控除の額について調べてみました。

1947年の控除額の資料を見つけることができなかったので、資料を見つけることができた1989年からの基礎控除の変遷を表にしました。

一番最近の2020年のものは記憶にありましたが、調べた結果、1989年から2023年までに3回改正が行われたようです。

| 改正年 | 基礎控除の額 |

| 1989年 | 35万円 |

| 1995年 | 38万円 |

| 2020年 | 48万円 |

2020年には基礎控除が10万円アップしていますが、給与所得控除が10万円ダウンしています。また、青色申告についても要件により10万円ダウンしています。サラリーマンも自営業も10万円ダウンなので、控除合計では変化なしと考えた方が良いと思われます。

つまり、1995年から2023年までの28年間、基礎控除の額は変化していないと考えることができます。

2,400万を超えると基礎控除なしになりました。

以下は、現在の基礎控除額のテーブルです。

| 合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

税率表をみると課税所得金額が2,500万円だと税率40%です。控除がなくなると48万円×40%=19.2万円余計に払わないといけなくなります。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

では、この期間の間、物価はどう変化したのでしょうか?

「納税者本人や配偶者・扶養親族の生活維持のため最低限の収入を守る」という趣旨であれば、物価上昇に合わせて改正されるのが当然です。

物価の変動を見る指標として、ここでは消費者物価指数を利用します。

消費者物価指数の説明をみると以下のように書かれています

A-1 消費者物価指数とはどのようなものですか。

消費者物価指数は、全国の世帯が購入する各種の財・サービスの価格の平均的な変動を測定するものです。すなわち、ある時点の世帯の消費構造を基準に、これと同等のものを購入した場合に必要な費用がどのように変動したかを指数値で表しています。

このように、消費者物価指数は純粋な価格の変化を測定することを目的とするため、世帯の生活様式や嗜好の変化などに起因する購入商品の種類、品質又は数量の変化に伴う生活費の変動を測定するものではないことに留意する必要があります。

「同等のものを購入した場合に必要な費用がどのように変動したか」を指数化したものということで、これを物価の変化量と捉えても問題なさそうです。

消費者物価指数のデータは、e-Stat(政府統計の総合窓口)にあるデータを用いました。

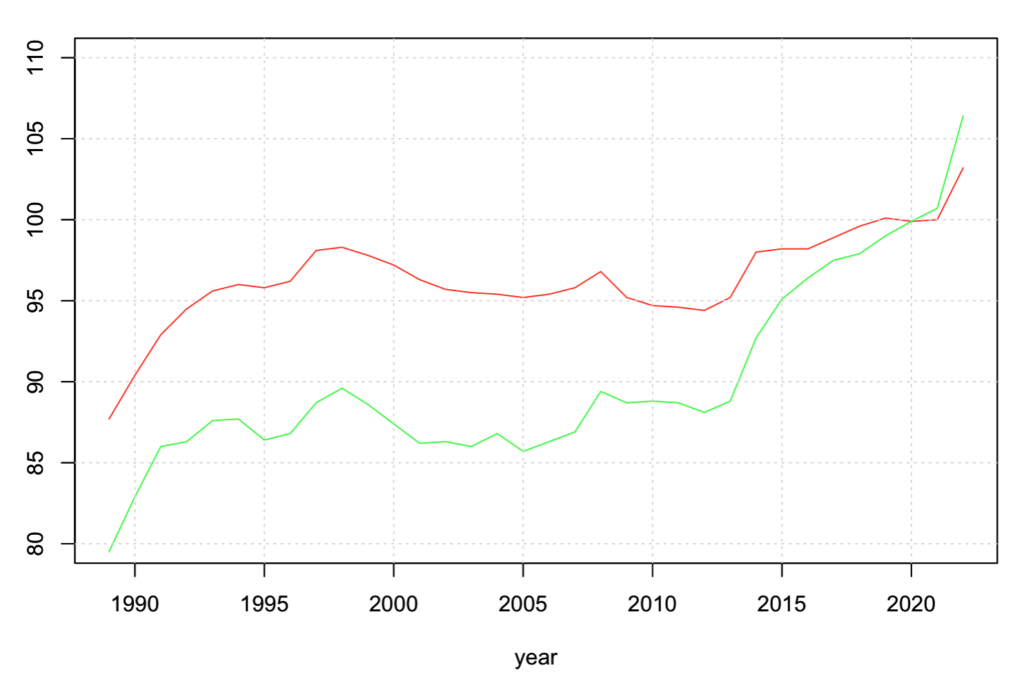

とりあえず、1989年からの消費者物価指数を調べてみました。赤い線が総合、緑色の線が食品のCPIです。

バブル崩壊後は、失われた30年といわれるだけあって、1995年~2022年の変化は、総合で17.7%, 食品で23.1%です。

食品で考えた方が実際の生活費に近いと思います。食品でみると1995年から2023年にかけて物価は約23%上昇したことになります。

基礎控除の目的から考えると、基礎控除は物価変動に合わせて増やすべきです。

仮に、基礎控除が消費者物価指数に合わせて見直されたとするといくらにするのが妥当と考えられるでしょうか。

1995年から2023年にかけて、食品で23%上昇しているので、ここから考えると、38万の控除は、38万円×1.23倍=約47万円にするのが妥当だということになります。

これに、2022年の10万円アップを合わせて57万円の基礎控除が妥当となるのではないでしょうか。

ちなみに、給与所得控除も物価上昇に合わせて上昇させるべきだと思います。

もうすこし、基礎控除について考えてみます。調べてみると国税庁の資料に以下のような記述がありました。

基礎的人的控除(配偶者控除・扶養控除・基礎控除)は、憲法25条の生存権を保障するための最低生活費控除であることに異論はないであろう。一方、課税最低限は、給与所得者の場合、基礎的人的控除のほか給与所得控除及び社会保険料控除を含めて観念される。

この点に関しては、課税最低限は最低生活費控除と同額であるべきとの指摘もあるが、これは観念の仕方が異なることに起因するものである。このため、観念の仕方の是非を問うよりも、最低生活費控除としての基礎的人的控除の水準とともに、課税最低限を構成する給与所得控除の水準が適正かどうかを検討することが賢明である。

つまり基礎控除は、最低生活費を控除するものだということです。

この文章の中の最低生活費控除が、生活保護の最低生活費だと考えると、単身で月額12~14万円くらいです。

12ヶ月で考えると144万円〜168万円になるのですが、基礎控除(48万円)+給与所得控除(最低55万円)=103万円で、最低生活費に届いてないのが現状です。

上記には「社会保険料控除」とありますが、社会保険料は手元に入らない額です(健康保険や年金として徴収される)。これを入れるのはなんだか変だと思います。

とりあえず、150万円前後までは非課税とするべきに見えます。

そもそも28年間も、基礎控除額が増額されていないことが変ではないでしょうか。

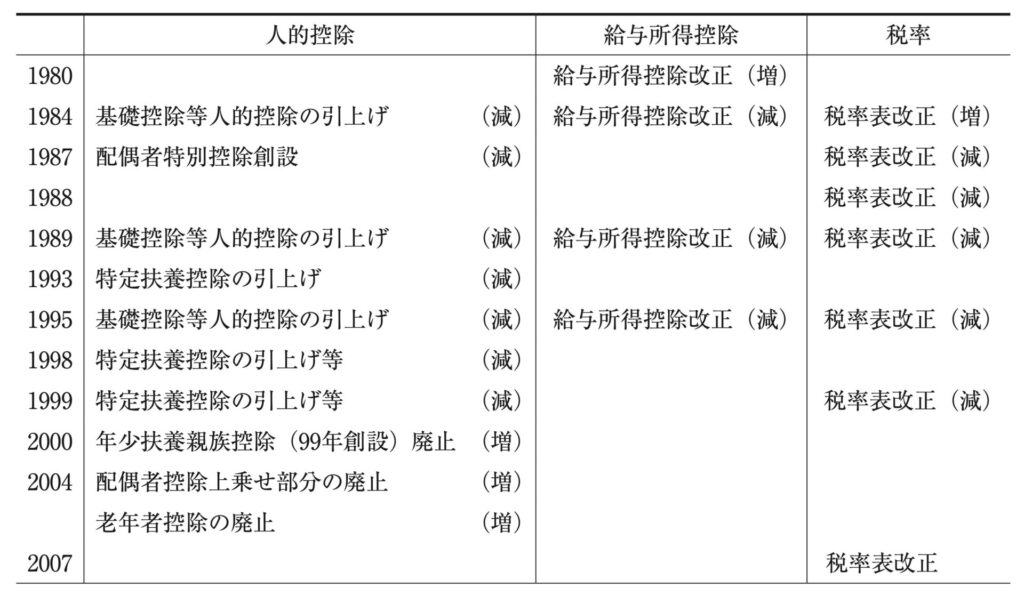

調査して見つけた資料から抜粋したものです。これをみると、2000年以前は減税が多くて、2000年に入ってからは増税しかしていないことが分かります。

所得が同じなら、増税された分だけ可処分所得は減ることになります。消費者物価指数をみるとわずかならが物価は上昇しています。

にもかかわらず、可処分所得が減っています。

物価 上昇↑

可処分所得 減少↓

なので、生活は苦しくなっていると考えられます。

実際には、社会保険料もアップしていますし、給与平均は下がっています。生活に回せるお金は以前より減っていることは間違いありません

この記事では、所得税の基礎控除の額の変遷について調査した結果と、基礎控除に関して考察した内容を書きました。

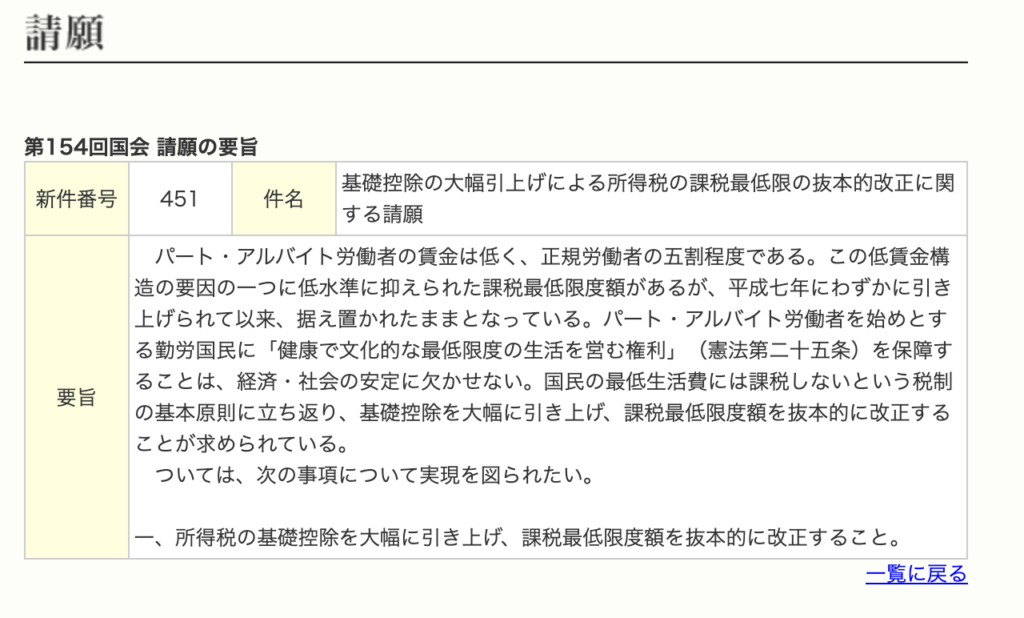

基礎控除については少ないと思う人が、他にもいるようで、参議院の請願に以下のようなものもありました。請願なので、国会で取り上げられたかどうかは分かりませんが、同じように考える人がいるというこが分かりました。

この記事を作成するにあたり、以下のリンクを参考にしました

内閣府:第16回会議資料:会議結果 令和5年

内閣府資料

所得税の税収調達能力と税制改正の影響

政府統計の総合窓口:2020年基準消費者物価指数

参議院:請願